De gevolgen van het Kerstarrest voor de berekening van belastingschade over letselschadevergoedingen

Mr. R. Zeldenrust *

1. Inleiding

In deze bijdrage bespreek ik in algemene zin de belastbaarheid van letselschadevergoedingen volgens de Wet inkomstenbelasting 2001 (Wet IB 2001) en in het bijzonder de vermogensrendementsheffing (box 3) na het op 24 december 2021 gewezen Kerstarrest.1)

Ik begin met een beknopt overzicht van de heffingsregels voorafgaand aan een mogelijke heffing in box 3 (paragraaf 2). Paragraaf 3 gaat over letselschadevergoedingen in box 3 vanaf 2001, het Kerstarrest en het gewijzigde box 3-stelsel na het Kerstarrest. Vervolgens behandel ik de box 3-heffing over letselschadevergoedingen volgens het nieuwe box 3-stelsel, waarbij ik ook inga op het risico op overcompensatie bij de berekening van de belastingschade. Ik rond af met enkele opmerkingen over de toekomst van box 3 (paragraaf 5) en sluit af met een conclusie (paragraaf 6).

2. Belastingheffing van letselschadevergoedingen (algemeen)

2.1. De rangorderegeling en letselschadevergoedingen

De Wet IB 2001 heeft een boxenstelsel met drie boxen, waarbij elke box één of meerdere soorten inkomen belast en elke box een eigen belastingtarief kent. Deze boxen zijn:

- Box 1: Belastbaar inkomen uit werk en woning;

- Box 2: Belastbaar inkomen uit aanmerkelijk belang; en

- Box 3: Belastbaar inkomen uit sparen en beleggen.

In theorie zijn letselschadevergoedingen op grond van meerdere heffingsregels belastbaar. De rangorderegeling (art. 2.14 lid 1 Wet IB 2001) bepaalt, voor zover van belang, dat de door een belastingplichtige genoten letselschadevergoeding uitsluitend wordt belast op grond van de als eerste toepasbare regeling. Aan andere toepasbare regelingen wordt dan niet toegekomen.

Hierna volgt een bespreking van de heffingsmogelijkheden over letselschadevergoedingen in box 1.

2.2. Belast in box 1 (belastbaar inkomen uit werk en woning)

2.2.1. Winst uit onderneming

Letselschadevergoedingen die vanwege het volledig wegvallen van arbeid worden genoten, kwalificeren niet als winst uit onderneming.2) Letselschadevergoedingen die worden uitgekeerd ter compensatie van tijdelijk verlies van arbeid daarentegen kwalificeren wel als winst uit onderneming.3) De belastbaarheid van een letselschadevergoeding als winst uit onderneming is dus afhankelijk van de vraag of de vergoeding wordt toegekend wegens blijvend verlies van arbeidskracht of ter (tijdelijke) vervanging van gederfde of te derven winst uit onderneming.4) Ik sluit voor een verklaring van dit onderscheid aan bij de uitleg van Hilge en Seegers5). Letselschadevergoedingen bij tijdelijke arbeidsongeschiktheid strekken tot vergoeding van de geleden bedrijfsschade en houden dus voldoende verband met de onderneming om die vergoedingen als winst uit onderneming te belasten. Letselschadevergoedingen bij blijvende arbeidsongeschiktheid daarentegen zien op het persoonlijk verlies aan arbeidskracht en komt dus in de privésfeer op, waardoor het causale verband met de onderneming te zwak is om de vergoedingen als winst uit onderneming aan te merken.

2.2.2. Belastbaar loon

Uit het smeerkuilarrest6) volgt dat vergoedingen van immateriële schade en verlies aan arbeidskracht niet als loon worden aangemerkt, behoudens bijzondere omstandigheden, zoals bepaalde afspraken in de arbeidsovereenkomst. Van bepaalde afspraken is sprake indien en voor zover de werkgever aan zijn erkenning van aansprakelijkheid een hogere vergoeding verbindt dan rechtstreeks uit de aansprakelijkheid van de werkgever jegens zijn werknemer voortvloeit.7) De omstandigheid dat de werkzaamheden van een werkgever met het oog op het publieke belang worden verricht en aan dergelijke werkzaamheden een verhoogd risico op ernstige letselschade is verbonden, is onvoldoende om een letselschadevergoeding wel als loon te belasten.8)

2.2.3. Resultaat uit overige werkzaamheden

Het resultaat uit overige werkzaamheden is een restcategorie om inkomen dat niet kan worden gekwalificeerd als winst uit onderneming of loon alsnog te belasten. De wijze waarop het resultaat wordt bepaald, vindt op dezelfde manier plaats als de berekening van de winst uit onderneming.9) Aangenomen mag worden dat de belastbaarheid van letselschadevergoedingen als resultaat uit overige werkzaamheden, net zoals bij winst uit onderneming het geval is, afhankelijk is van de vraag of de vergoeding wordt toegekend wegens blijvend verlies van arbeidskracht, of ter (tijdelijke) vervanging van gederfde of te derven winst uit onderneming.

2.2.4. Periodieke uitkering en verstrekkingen

In de praktijk is het niet gebruikelijk om een letselschadevergoeding periodiek uit te keren.10) In gevallen waarin die vergoeding wel periodiek wordt uitgekeerd en niet kan worden belast als winst uit onderneming, loon of resultaat uit overige werkzaamheden, resteert nog de belastbaarheid van die uitkeringen als een aangewezen periodieke uitkering (art. 3.100 lid 1 sub a Wet IB 2001). Het moet in dat geval gaan om een periodieke uitkeringen die (1) in rechte vorderbaar zijn en (2) niet de tegenwaarde voor een prestatie vormen.11)

De Wet IB 2001 definieert het begrip ‘periodieke uitkering’ niet. Over het algemeen wordt de door Van Dijck geformuleerde definitie gebruikt12), namelijk (1) een uitkering), (2) welke een onderdeel is of onderdeel kan zijn van een reeks van uitkeringen, (3) voor zover de gehele reeks van uitkeringen afhankelijk is van een toekomstige onzekere gebeurtenis, beoordeeld vanuit de schuldenaar en naar het moment waarop de uitkeringen een aanvang nemen en (4) voor zover de uitkering niet een onderdeel vormt van een complex van rechten en verplichtingen, welke bij voortduring tegenover elkaar staan.13)

Een letselschadevergoeding die periodiek wordt uitgekeerd en aan de voormelde definitie voldoet, wordt volledig belast in box 1.

3. Letselschadevergoedingen in box 3 (algemeen)

De Wet IB 2001 kent sinds haar invoering een vermogensrendementsheffing volgens de regels van box 3. Het box 3-stelsel zoals dat in 2001 gold (2001-stelsel) is met ingang van 1 januari 2017 inhoudelijk gewijzigd (2017-stelsel). Naar aanleiding van het Kerstarrest geldt momenteel het op 2023 hernieuwde stelsel (2023-stelsel).

Voor alle drie de stelsels is van belang de totale waarde van de bezittingen verminderd met de totale waarde van de schulden (de rendementsgrondslag). Als hoofdregel geldt als ‘waarde’ de waarde in het economische verkeer.14) Uitgekeerde letselschadevergoedingen zijn banktegoeden en behoren daarom als bezitting tot de rendementsgrondslag.15)

Elk stelsel kent een heffingsvrij vermogen. Dit betekent dat een box 3-heffing alleen plaatsvindt voor zover de rendementsgrondslag meer bedraagt dan het heffingsvrije vermogen (de grondslag sparen en beleggen). Het heffingsvrije vermogen bedroeg in 2001 € 17.600 en bedraagt in 2025 € 57.684. Het heffingsvrije vermogen geldt per persoon. Wanneer twee belastingplichtigen echter fiscale partners van elkaar zijn, bijvoorbeeld omdat zij met elkaar getrouwd zijn (art. 5a Algemene wet inzake rijksbelastingen)16), dan is sprake van een gezamenlijke grondslag sparen en beleggen. De totale waarde van de bezittingen en schulden van beide partners worden dan bij elkaar opgeteld (de gezamenlijke rendementsgrondslag). Vervolgens vindt de box 3-heffing alleen plaats voor zover de gezamenlijke rendementsgrondslag meer bedraagt dan tweemaal het heffingsvrije vermogen (art. 5.2 lid 5 Wet IB 2001).

Volledigheidshalve merk ik op dat er zowel maatschappelijke als politieke aandacht is geweest voor het uitzonderen van letselschadevergoedingen als vermogen. Radar heeft in een uitzending van 10 april 201717) aandacht besteed aan de juridische gevolgen van het aanmerken van letselschadevergoedingen als vermogen, zoals het verliezen van toeslagen en belastingheffing. Toenmalig staatssecretaris van Financiën Wiebes heeft naar aanleiding van Kamervragen van Tweede Kamerlid Leijten onder meer opgemerkt dat de herkomst van het vermogen dat in box 3 wordt belast niet van belang is en niet voornemens te zijn letselschadevergoedingen van de box 3-heffing uit te zonderen.18) In de rechtspraak is ook geoordeeld dat de herkomst van het (belastbare) vermogen niet van belang is en dat de omstandigheid dat op het vermogen geen risico mag worden gelopen en het feitelijk niet vrij besteedbaar is, het oordeel niet anders maakt.19)

3.1. Letselschadevergoedingen onder het 2001-stelsel

Onder het 2001-stelsel werd het te belasten voordeel gesteld op 4% van de grondslag sparen en beleggen (rendementsgrondslag – heffingsvrije vermogen). Onder dit stelsel werd tot en met 2010 de rendementsgrondslag zowel aan het begin als aan het einde van het kalenderjaar bepaald en werd het forfaitaire rendement van 4% over de gemiddelde rendementsgrondslag berekend. Vanaf 2011 tot en met 2016 werd het forfaitaire rendement berekend over de rendementsgrondslag aan het begin van het kalenderjaar.20) Het forfaitaire rendement werd vervolgens belast tegen een tarief van 30%.

Belastingplichtigen hebben voor meerdere belastingjaren bepleit dat de box 3-heffing in strijd is met art. 1 EP EVRM. De Hoge Raad heeft in het verleden geoordeeld dat de heffing van box 3 voor de jaren 201021) en 201122) op stelselniveau niet in strijd is met art. 1 EP EVRM. Hieraan lag ten grondslag het oordeel dat de wetgever met betrekking tot het belastingrecht een ruime beoordelingsmarge heeft en dat het box 3-stelsel pas in strijd komt met art. 1 EP EVRM indien “zou komen vast te staan dat het destijds door de wetgever voor een lange reeks van jaren veronderstelde rendement van vier percent voor particuliere beleggers niet meer haalbaar is en belastingplichtigen, mede gelet op het toepasselijke tarief, zouden worden geconfronteerd met een buitensporig zware last”.23)

Pas voor de jaren 2013 en 2014 heeft de Hoge Raad voor het eerst geoordeeld dat het veronderstelde rendement van 4% niet meer haalbaar was voor belastingplichtigen zonder daar (veel) risico voor te hoeven nemen en dat de box 3-heffing voor die jaren dus op stelselniveau in strijd is met art. 1 EP EVRM.24) Het hof Den Bosch heeft op basis hiervan geoordeeld dat dit evenzeer heeft te gelden voor het jaar 2012.25) Ten aanzien van het jaar 2015 heeft de Hoge Raad onder verwijzing naar ECLI:NL:HR:2019:816 en 817 het cassatieberoep afgedaan met toepassing van artikel 81, eerste lid, van de Wet RO.26) Rechtsherstel bleef echter beperkt tot individuele gevallen waarin de box 3-heffing tot een buitensporige last leidde.

Van een individuele en buitensporige last is niet snel sprake. De vraag of sprake is van een individuele en buitensporige last sprake moet worden bezien in samenhang met de gehele financiële situatie van de belastingplichtige.27) Wanneer de heffing over het inkomen uit sparen en beleggen hoger is dan het werkelijke rendement, dan is dit een aanwijzing dat sprake is van een individuele en buitensporige last.28) Wel moet in aanmerking worden genomen of en in hoeverre een belastingplichtige een zodanig laag inkomen heeft dat hij op zijn vermogen moet interen om de verschuldigde belasting te kunnen voldoen. Het gaat bij de beoordeling of van een individuele en buitensporige last sprake is dus om een feitelijk oordeel.

3.2. Letselschadevergoedingen onder het 2017-stelsel

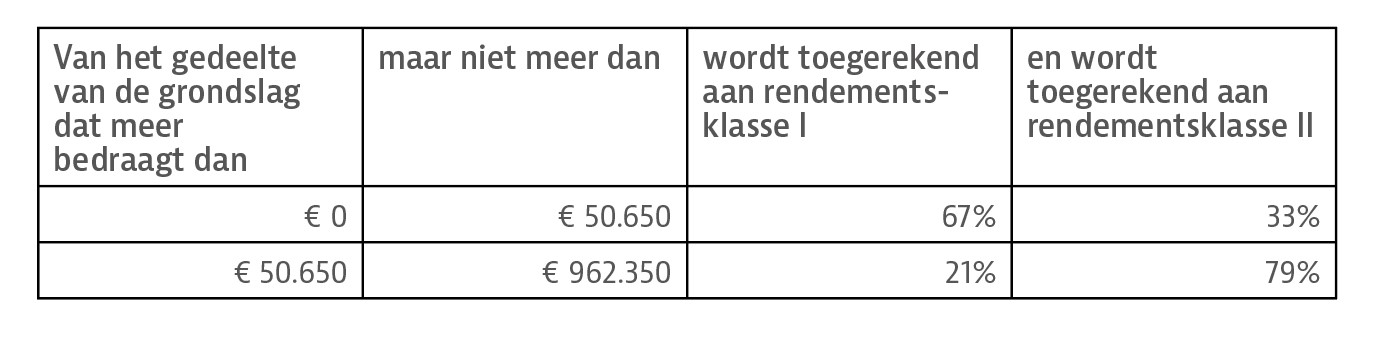

Met ingang van 1 januari 2017 is het 2001-stelsel herzien met de introductie van twee rendementsklassen. De wetgever beoogde hiermee de vermogensrendementsrendementsheffing beter te laten aansluiten bij de werkelijk behaalde rendementen.29) Het herziene stelsel ging ervan uit dat de grondslag sparen en beleggen altijd bestaat uit een spaarelement (rendementsklasse I) en een beleggingselement (rendementsklasse II), waarbij de verdeling tussen het spaar- en beleggingselement en het forfaitaire rendement op beide elementen wettelijk werd bepaald.

Uitgaande van de in 2022 geldende wettekst bedroeg het rendement op het spaarelement -0,01% en op het beleggingselement 5,53%, en gold de volgende verdeling:

Het gevolg van deze fictieve verdeling voor de berekening van de belastingschade over letselschadevergoedingen was dat rekening moest worden gehouden met het forfaitaire rendement op zowel het spaarelement als het beleggingsrendement, ook al behoorde een letselschadevergoeding feitelijk tot het spaarvermogen.

3.3. Het Kerstarrest

De Hoge Raad oordeelt in het Kerstarrest dat voor het 2017-stelsel geen toereikende rechtvaardiging is aan te wijzen. Voor degene die door dit forfaitaire stelsel wordt geconfronteerd met een heffing naar een voordeel uit sparen en beleggen dat hoger is dan het werkelijk behaalde rendement, leidt dit tot een schending van zijn door artikel 1 EP, in samenhang met artikel 14 EVRM, gewaarborgde rechten.30) Ten aanzien van de vraag of, en zo ja op welke wijze, de rechter effectieve rechtsbescherming kan bieden tegen deze verdragsschending overweegt de Hoge Raad dat niet langer kan worden volstaan met de constatering van de schending of een onderzoek naar een individuele buitensporige last.31) In plaats daarvan moet de box 3-heffing, zo volgt uit het Kerstarrest, plaatsvinden over het werkelijke rendement.

Het Kerstarrest geldt alleen voor de box 3-heffing vanaf 2017.32) Rechtsherstel voor eerdere jaren is alleen aan de orde voor zover aannemelijk is dat de box 3-heffing voor de belastingplichtige een individuele en buitensporige last oplevert.33)

3.4. Het 2023-stelsel

Naar aanleiding van het Kerstarrest heeft de wetgever met terugwerkende kracht tot en met 1 januari 2017 de Wet rechtsherstel box 3 ingevoerd.34) Met deze wet beoogt de wetgever rechtsherstel te bieden in gevallen waarin de aanslagen IB/PVV voor de jaren 2017 tot en met 2020 op 24 december 2021 nog niet onherroepelijk vaststonden of nog niet waren vastgesteld.35) Ook beoogt de wetgever voor de jaren 2021 en 2022 dat de box 3-heffing overeenstemt met art. 1 EP EVRM. Daarnaast heeft hij vanaf 1 januari 2023 de Overbruggingswet box 3 ingevoerd, waarmee hij beoogt het box 3-stelsel vanaf 1 januari 2023 in lijn met het Kerstarrest te brengen.36)

Net zoals de eerdere stelsels vindt de box 3-heffing volgens het 2023-stelsel alleen plaats voor zover de rendementsgrondslag meer bedraagt dan het heffingsvrije vermogen (€ 57.684, uitgaande van de vanaf 1 januari 2025 geldende wettekst). Het 2023-stelsel verlaat de fictieve samenstelling van het vermogen en introduceert drie vermogenscategorieën met een forfaitair rendement per categorie, namelijk:

- banktegoeden met een forfaitair rendement van 0,92%;

- overige bezittingen met een forfaitair rendement van 5,88%; en

- schulden met een forfaitair rendement van 2,46%.37)

De verschuldigde belasting in box 3 wordt vervolgens berekend over het voordeel uit sparen en beleggen, namelijk:

grondslag sparen en beleggen x effectieve rendementspercentage.

De grondslag sparen en beleggen wordt op dezelfde wijze vastgesteld als onder het 2001-stelsel en 2017-stelsel.38) Nieuw is het effectieve rendementspercentage. Het effectieve rendementspercentage wordt als volgt berekend:

rendement / rendementsgrondslag

waarbij het rendement als volgt wordt berekend:

(0,92% x waarde banktegoeden) + (5,88% x waarde overige bezittingen) – (2,46% x waarde schulden).

Voorbeeld:

De belastingplichtige heeft op 1 januari 2025 € 107.684 aan spaartegoeden.

- De grondslag sparen en beleggen bedraagt € 50.000 (€ 107.684 spaartegoeden – € 57.684 heffingsvrij vermogen).

- Het effectieve rendementspercentage bedraagt 0,92%.39)

- Het voordeel uit sparen en beleggen bedraagt € 460 (€ 50.000 x 0,92%).

- De verschuldigde belasting over box 3 bedraagt € 165 (€ 460 x 36%, afgerond in het voordeel van de belastingplichtige).

3.5. D-Day-arresten

De Hoge Raad heeft in een vijftal op 6 juni 2024 gewezen arresten40), de zogenoemde D-Day-arresten, geoordeeld dat voor zowel de Wet rechtsherstel box 3 als de Overbruggingswet box 3 sprake is van een schending van art. 1 EP EVRM in samenhang met art. 14 EVRM bij “degene die door het forfaitaire stelsel wordt geconfronteerd met een heffing naar een voordeel uit sparen en beleggen dat hoger is dan het werkelijke rendement”, waarbij het verschil tussen het forfaitaire en werkelijke rendement niet relevant is.41) In zo’n geval moet rechtsherstel worden geboden42), namelijk een vermindering van de belastingaanslag tot een bedrag dat ertoe leidt dat alleen nog box 3-heffing plaatsvindt over het werkelijke rendement.43)

4. Belastingschade bij box 3-heffing over letselschadevergoedingen na het Kerst-arrest

In de praktijk bestaat naar ik begrijp de opvatting dat de belastingschade op letselschadevergoedingen na het Kerstarrest moet worden bepaald op basis van het werkelijke rendement. Hierover heb ik een aantal opmerkingen.

4.1. Belastingheffing uit kracht van een wet

Uit het Kerstarrest en de D-Day-arresten volgt niet dat de inspecteur bij het opleggen van de aanslag IB/PVV de verschuldigde belasting in box 3 moet berekenen op basis van het werkelijke rendement. Rijksbelastingen worden uit kracht van een wet geheven.44) De inspecteur stelt de verschuldigde belasting over box 3 dus ook na het Kerstarrest vast overeenkomstig de wet en voor nu voor de jaren vanaf 2023 overeenkomstig het 2023-stelsel. Pas wanneer het werkelijke rendement minder bedraagt dan het forfaitaire rendement, doet zich een schending van art. 1 EP EVRM voor en moet rechtsherstel worden verleend door vermindering van de belastingaanslag zodat alleen nog box 3-heffing plaatsvindt over het werkelijke rendement.

4.2. Onder- en overcompensatie

Schadeverzekeraars moeten bij de berekening van de belastingschade voorkomen dat deze schade te hoog of te laag wordt ingeschat. Een te hoge inschatting leidt tot overcompensatie, omdat de schuldeiser in feite een hogere vergoeding geniet dan de geleden en te lijden schade. Bij een te lage inschatting doet zich het tegenovergestelde voor. Een schadeverzekeraar kan het risico op over- en ondercompensatie beperken door de belastingschade ook na het Kerstarrest in te schatten op basis van de wettekst in plaats van het werkelijke rendement. Dit illustreer ik aan de hand van drie scenario’s, waarbij ik als uitgangspunten neem dat de schadeverzekeraar de belastingschade heeft ingeschat overeenkomstig het 2023-stelsel en dat de inschatte belastingschade de werkelijke belastingschade voldoende benadert.

Scenario 1: Werkelijk rendement > forfaitair rendement

De inspecteur kan geen belasting heffen over een hoger werkelijk rendement, aangezien hij gebonden is aan een dwingende wettekst. Ook bij een hoger werkelijk rendement blijft de verschuldigde belasting beperkt tot het forfaitaire rendement. In dit scenario is geen sprake van onder- of overcompensatie.

Scenario 2: Werkelijk rendement = forfaitair rendement

De inspecteur heft belasting over het forfaitaire rendement. Net zoals in scenario 1 is geen sprake van onder- of overcompensatie.

Scenario 3: Werkelijk rendement < forfaitair rendement

In theorie heeft de belastingplichtige recht op rechtsherstel, namelijk een vermindering van de box 3-heffing. Als de schadeverzekeraar rekening heeft gehouden met de box 3-heffing volgens het 2023-stelsel (en dus gebaseerd heeft op het forfaitaire rendement), dan valt de verschuldigde belasting door het rechtsherstel lager uit en geniet de schuldenaar in feite een stukje overcompensatie.

Het krijgen van rechtsherstel is echter afhankelijk van meerdere omstandigheden. De belastingplichtige moet eerst bezwaar maken tegen de belastingaanslag, daarbij als grond aanvoeren dat de box 3-heffing te hoog is en moet worden verminderd tot het werkelijke rendement.45) Vervolgens rust de bewijslast op de belastingplichtige om aannemelijk te maken dat het werkelijke rendement hoger ligt dan het forfaitaire rendement.

Aan de voornoemde bewijslast kan de belastingplichtige eenvoudig voldoen wanneer hij uitsluitend banktegoeden heeft. Hij kan dan in principe volstaan met een jaaroverzicht van zijn bank. Of het rechtsherstel dan in absolute zin tot een omvangrijke vermindering van de box 3-heffing leidt, is nog maar de vraag, aangezien van het forfait op banktegoeden kan worden aangenomen dat het in de regel het werkelijke rendement op die tegoeden benadert.46)

Het wordt voor de belastingplichtige echter ingewikkelder om aan zijn bewijslast te voldoen wanneer hij ook andere bezittingen dan banktegoeden heeft. Het werkelijke rendement moet dan ook ten aanzien van de overige bezittingen worden vastgesteld, waartoe onder meer behoort rente, dividend, huur en de positieve en negatieve waardeveranderingen van de verschillende vermogensbestanddelen. In procedures over de box 3-heffing onder het 2023-stelsel komt het regelmatig voor belastingplichtigen die zelf procederen hun stellingen onvoldoende onderbouwen, waardoor het beroep alleen al door een gebrek aan onderbouwing dan wel door een (gemotiveerde) betwisting van de stelling door de inspecteur ongegrond wordt beoordeeld. Jaaroverzichten worden wel overgelegd om het werkelijke rendement over banktegoeden te onderbouwen, maar daar waar zij andere bezittingen dan banktegoeden hebben, is de fiscale materie voor de gemiddelde belastingplichtige simpelweg te complex, waardoor hij helaas niet altijd weet welke stukken relevant zijn voor de vaststelling van het werkelijke rendement. Daar waar een belastingplichtige zich laat vertegenwoordigen door een professionele gemachtigde, is het nog maar de vraag of, en zo ja, in hoeverre het fiscale voordeel in verhouding staat tot de rechtsbijstandskosten.

5. De toekomst van box 3

5.1. Wet werkelijk rendement box 3

Van 8 september 2023 tot en met 20 oktober 2023 is het wetsvoorstel ‘Wet werkelijk rendement box 3’ ter internetconsultatie gelegd.47) Inmiddels is het wetsvoorstel voorgelegd aan de Afdeling advisering van de Raad van State en heeft de afdeling ook een advies uitgebracht.48) Helaas is de inhoud van het wetsvoorstel mij niet bekend, omdat het aan de Raad van State aangeboden voorstel niet is gepubliceerd. Wel volgt uit verschillende bronnen dat het aangeboden wetsvoorstel bestaat uit zowel een heffing over directe rendementen (rente, huur en dividend met aftrek van kosten) als over positieve en negatieve waardeontwikkelingen. Uit het advies zelf volgt in ieder geval dat het voorstel inhoudelijk een vermogensaanwasbelasting is. Voordelen zoals rente, dividend en huur worden belast na aftrek van kosten die verband houden met de inning, behoud en werving van die voordelen. Ook worden ook de (on)gerealiseerde waardemutaties van vermogensbestanddelen (na aftrek van kosten) belast. Verder wordt het heffingsvrije vermogen vervangen voor een heffingsvrij resultaat van € 1.250 per belastingplichtige per belastingjaar.

Uit hoofdstuk 10 van het op 2 december 2024 gepubliceerde advies volgt dat de Raad van State zwaarwegende bezwaren heeft tegen het wetsvoorstel en benoemt onder meer dat:

- het wetsvoorstel tot een forse toename in complexiteit leidt;

- het wetsvoorstel een groot beroep doet op het doenvermogen van belastingplichtigen, gelet op een ingewikkelde vermogensvergelijking en de administratieplicht;

- belastingheffing over ongerealiseerde waardemutaties en het eigen gebruik van onroerende zaken negatieve gevolgen hebben voor het draagvlak voor en de acceptatie van het wetsvoorstel; en

- de Belastingdienst forse uitvoeringsbezwaren heeft.

Verder merkt de Raad van State op dat een “integrale visie op het belasten van vermogen” ontbreekt en dat “bij achterblijvende lasten op vermogen een toenemende druk op arbeid en consumptie ontstaat”. Dat de Raad van State volgens staatssecretaris van Financiën Van Oostenbruggen een aantal bezwaren heeft, is dan ook zacht uitgedrukt. De staatssecretaris ziet het huidige wetsvoorstel desalniettemin als de beste optie.49) Dit voorstel zal naar de laatste stand van zaken op zijn vroegst per 2028 gelden, ervan uitgaande dat het wetsvoorstel uiterlijk 15 maart 2026 door de Tweede Kamer wordt aangenomen.50)

5.2. Tussenoplossingen

Door de redactie van dit maandblad is de vraag opgeworpen of het een optie is om de fiscale schade voorlopig periodiek af te wikkelen dan wel daarvoor een voorbehoud op te nemen in de vaststellingsovereenkomst.

Bij een periodieke afwikkeling van de fiscale schade wordt, naar ik begrijp, de belastingschade over de letselschadevergoeding in box 3 jaarlijks bepaald en vergoed totdat het nieuwe box 3-stelsel is ingevoerd. Mijn eerste gedachte is dat zo’n jaarlijkse vergoeding mogelijk wordt gekwalificeerd als een periodieke uitkering die in box 1 wordt belast tegen een progressief tarief van maximaal 49,50%. Als dat inderdaad zo is, dan ontstaat de situatie dat de box 3-heffing over de letselschadevergoeding niet volledig wordt vergoed vanwege de box 1-heffing over die belastingschadevergoeding. Dit betekent dat de belastingschade over de belastingschadevergoeding vervolgens ook moet worden vergoed. Bij een voorbehoud ligt het risico op een kwalificatie als periodieke uitkering minder voor de hand. Ik kan mij dan twee opties voorstellen. De eerste optie is dat de belastingschade wordt berekend overeenkomstig het 2023-stelsel en onder het voorbehoud dat de hoogte van die vergoeding wordt herzien op het moment dat het nieuwe box 3-stelsel definitief is ingevoerd. Een tweede optie is dat de belastingschade tot en met 2028 wordt vergoed en dat de belastingschade voor de jaren na 2028 in 2028 wordt berekend overeenkomstig de in 2028 relevante omstandigheden.

Ik zie echter ook aanleiding om onder omstandigheden juist niet te kiezen voor een tussenoplossing. Zoals hiervoor uiteengezet probeert de wetgever het veronderstelde rendement over het spaarvermogen sinds 2017 realistischer te benaderen en heeft de wetgever deze benadering voortgezet met het 2023-stelsel. Daarnaast heeft de Hoge Raad zowel voor het 2017-stelsel als het 2023-stelsel geoordeeld dat sprake is van een schending van art. 1 EP EVRM voor zover het werkelijke rendement minder bedraagt dan het forfaitaire rendement. Ook al is het nog niet definitief hoe het toekomstige box 3-stelsel eruit zal komen te zien, ligt het mijns inziens voor de hand dat de wetgever ook voor het nieuwe box 3-stelsel het werkelijke rendement voldoende wil en moet benaderen. Weliswaar bestaat nog onduidelijkheid over de inhoudelijke vormgeving, waardoor het bepalen van de belastingschade enigszins wordt bemoeilijkt, maar ik sluit niet uit dat dergelijke specifieke punten minder relevant zijn naargelang de hoogte van de letselschadevergoeding en de belastingschade daarover.

6. Conclusie

Op basis van het voorgaande concludeer ik dat het Kerstarrest geen invloed zou moeten hebben op de wijze waarop schadeverzekeraars momenteel de belastingschade berekenen bij uit te keren letselschadevergoedingen. Wel komt de huidige situatie mij voor schadeverzekeraars buitengewoon complex voor. Zij moeten immers in gevallen waarin de letselschadevergoeding strekt tot compensatie van te lijden schade en verlies over een periode langer dan drie jaar rekening houden met een nog niet bestaand stelsel. Op basis van de voormelde inhoud van het aankomende stelsel lijkt het erop dat voor nu rekening moet worden gehouden met een heffing over het werkelijke rendement. Schadeverzekeraars zullen dus aan de hand van actuele cijfers de renteontwikkelingen vanaf 1 januari 2028 moeten inschatten om de belastingschade voldoende nauwkeurig te berekenen.

2. Zie bijv. Hoge Raad 23 februari 1972, ECLI:NL:HR:1972:AY4450.

3. Zie bijv. Hoge Raad 1 november 2022, ECLI:NL:HR:2000:AA7994.

4. ECLI:NL:GHSHE:2024:2311, r.o. 4.7. Dit onderscheid wordt ook onderschreven in de fiscale literatuur. Zie onder meer A. Hilge MSc en P.L.F. Seegers, 'De (on)belastbaarheid van letselschade', WFR 2019/241, onderdeel 2.3.3, de annotatie van R.E.C.M. Niessen in BNB 2001/174 en de annotatie van J. van Soest in BNB 1972/140.

5. A. Hilge MSc en P.L.F. Seegers, 'De (on)belastbaarheid van letselschade', WFR 2019/241, onderdeel 2.3.

6. Hoge Raad 29 juni 1983, ECLI:NL:HR:1983:AW9439.

7. Hoge Raad 25 maart 2022, ECLI:NL:HR:2022:444, r.o. 4.2.

8. Hoge Raad 25 maart 2022, ECLI:NL:HR:2022:444, r.o. 4.4.

9. Voor de berekening van de winst uit onderneming gelden twee belangrijke begrippen, namelijk het totaalwinstbegrip (art. 3.8 Wet IB 2001) en het jaarwinstbegrip (art. 3.25 Wet IB 2001). Voor de berekening van het resultaat uit overige werkzaamheden geldt het gelijkluidende resultaatsbegrip (art. 3.94 Wet IB 2001) als de overeenkomstige toepassingsverklaring van het jaarwinstbegrip (art. 3.95 lid 1 jo art. 3.25 Wet IB 2001).

10. J. Sap, Handboek Schaderegeling Motorrijtuigen, 730.8 Periodiek uit te keren bedragen, laatst geüpdatet op 7 november 2024 en E. Breedveld, 'Vergoeding voor letsel fiscaal (on)belast', VR 2016/17.

11. Art. 3.101 lid 1 sub c Wet IB 2001.

12. A-G Niessen 14-07-2015, ECLI:NL:PHR:2015:1693, onderdeel 5.2, waarin ter onderbouwing van de bruikbaarheid van de door Van Dijck geformuleerde definitie verder wordt verwezen naar de literatuur en de parlementaire geschiedenis.

13. J.E.A.M. van Dijck, ‘Periodieke uitkeringen in de Wet IB (I)’, WFR 1970/449.

14. Art. 5.19 lid 1 Wet IB 2001. Voor sommige bezittingen, zoals een tweede woning, gelden echter andere waarderingsvoorschriften. Zie voor deze afwijkende waarderingsvoorschriften de artikelen vanaf art. 5.20 Wet IB 2001.

15. Artikel 5.3 lid 2 sub e Wet IB 2001.

16. Deze bepaling bepaalt wanneer in het belastingrecht in algemene zin sprake is van ‘partner’. Art. 1.2 Wet IB 2001 bevat vervolgens een nadere uitbreiding van dit begrip voor uitsluitend de toepassing van de Wet IB 2001.

17. Zie https://radar.avrotros.nl/artikel/uitzending-10-04-2017-26220.

18. Brief van 12 juni 2017, kenmerk 2017-0000109092.

19. Gerechtshof ’s-Hertogenbosch 2 november 2022, ECLI:NL:GHSHE:2022:3806, r.o. 4.4, waarin het hof heeft geoordeeld dat het oordeel van de rechtbank Zeeland-West-Brabant 27 augustus 2020, ECLI:NL:RBZWB:2020:3870 r.o. 4.5 op dit punt juist is.

20. Stb. 2000, 215.

21. Hoge Raad 3 april 2015, ECLI:NL:HR:2015:812, r.o. 2.3.2.

22. Hoge Raad 10 juni 2016, ECLI:NL:HR:2016:1129.

23. Hoge Raad 3 april 2015, ECLI:NL:HR:2015:812, r.o. 2.3.2.

24. Hoge Raad 14 juni 2019, ECLI:NL:HR:2019:816 en ECLI:NL:HR:2019:817.

25. Gerechtshof ’s-Hertogenbosch 10 oktober 2019, ECLI:NL:GHSHE:2019:3773, r.o. 4.5. De Hoge Raad heeft de rechtsgevolgen van dit oordeel met toepassing van artikel 81, lid 1, van de Wet op de rechterlijke organisatie (Wet RO) in stand gelaten. Zie Hoge Raad 13 november 2020, ECLI:NL:HR:2020:1797.

26. Hoge Raad 5 juli 2019, ECLI:NL:HR:2019:1108.

27. Hoge Raad 14 juni 2019, ECLI:NL:HR:2019:816.

28. Hoge Raad 2 juli 2021, ECLI:NL:HR:2021:1047, r.o. 4.3.3.

29. Kamerstukken II 2015/16, 34 302, nr. 3, p. 9.

30. Hoge Raad 24 december 2021, ECLI:NL:HR:2021:1963, r.o. 3.6.1.

31. Hoge Raad 24 december 2021, ECLI:NL:HR:2021:1963, r.o. 3.6.1 en 3.6.2.

32. Hoge Raad 20 mei 2020, ECLI:NL:HR:2022:720.

33. Hoge Raad 20 mei 2022, ECLI:NL:HR:2022:720, r.o. 3.4.

34. Stb. 2022, 533.

35. Kamerstukken II 2022/23, 36 203, nr. 3, p. 2-3. Zie ook art. 1 lid 2 Wet rechtsherstel box 3.

36. Kamerstukken II 2022/23, 36 204, nr. 3, p. 2.

37. Kamerstukken II 2022/23, 36 204, nr. 3, p. 5. Voor de percentages ben ik uitgegaan van de in 2025 geldende wettekst.

38. Rendementsgrondslag – heffingsvrij vermogen.

39. Het is evident dat wanneer een belastingplichtige uitsluitend banktegoeden heeft, dus geen overige bezittingen of schulden, het effectieve rendementspercentage altijd overeenkomt met het forfaitaire rendement.

40. Zie de arresten van 6 juni 2024, ECLI:NL:HR:2024:704, ECLI:NL:HR:2024:705, ECLI:NL:HR:2024:771, ECLI:NL:HR:2024:756 en ECLI:NL:HR:2024:813.

41. ECLI:NL:HR:2024:704, r.o. 5.3.7.

42. ECLI:NL:HR:2024:704, r.o. 5.5.1.

43. ECLI:NL:HR:2024:704, r.o. 5.5.2.

44. Art. 104 GW.

45. Uiteraard kan de belastingplichtige ook voor het eerst in (hoger) beroep doen op rechtsherstel.

46. Zie onder meer Hoge Raad 6 juni 2024, ECLI:NL:HR:2024:704, r.o. 5.3.2.

47. Zie https://www.internetconsultatie.nl/wetwerkelijkrendementbox3/b1.

48. Zie het advies van de Afdeling advisering van de Raad van State met kenmerk W06.24.00138/III.

49. Kamerbrief van 24 januari 2025 met kenmerk 2025-0000021906.

50. Kamerbrief van 13 december 2024 met kenmerk 2024-0000565184 en van 24 januari 2025 met kenmerk 2025-0000021906.