VR 2018/79

Begroten van toekomstschade in een som ineens –

rekenrentescenario 2018

Mr. J.F. (Marjan) Vermeulen *

* Advocaat bij Vermeulen Letselschade Advocaten te Nijmegen.

1. Inleiding

In de letselschadepraktijk is het gebruikelijk om toekomstige schade af te wikkelen in een som ineens. De methode van begroten van deze som ineens is mede bepalend of een slachtoffer in de toekomst daadwerkelijk verzekerd is van vergoeding van zijn jaarschade. Een cruciaal element in deze begroting is de hoogte van de verwachte rendementen op de korte en lange termijn. Sinds de financiële crisis van 2008 zijn de te behalen rendementen dermate laag, dat de van oudsher gehanteerde prognoses niet meer passend zijn. In de letselschadepraktijk leidt dat tot onzekerheid over de hoogte van de te hanteren rekenrente. Bij alle spelers in het veld bestaat behoefte aan een nieuwe objectieve norm. Dit blijkt ook uit het feit dat een werkgroep van De Letselschade Raad in 2017 een conceptrichtlijn heeft opgesteld over dit onderwerp. In mijn eigen letselschadepraktijk hanteer ik sinds 2015 bij het begroten van toekomstschade een nieuw rekenrentescenario gebaseerd op een dergelijke objectieve norm. In dit artikel presenteer ik dit scenario en laat ik zien dat voor het bepalen van deze norm aansluiting kan worden gezocht bij de rendementspercentages op de financiële markten. Daartoe zal ik eerst het juridisch en financieel kader schetsen. Daarna toets ik de in de praktijk veel gebruikte rekenrentescenario’s aan deze kaders. Vervolgens presenteer ik een voorstel voor een nieuw toekomstbestendig rekenrentescenario en concludeer ik dat afscheid genomen moet worden van rekenmethoden die zich baseren op in het verleden gerealiseerde rendementen.

2. Juridisch kader

In de wet en jurisprudentie zijn regels geformuleerd die vandaag de dag leidend zijn in het begroten van schade. Op grond van art. 6:97 BW jo. art. 6:105 BW kan – na afweging van goede en kwade kansen – de begroting van nog niet ingetreden schade bij voorbaat geschieden. De omvang van de toekomstige schade wordt vastgesteld door zowel ten aanzien van de situatie ‘met letsel’ als de situatie ‘zonder letsel’ inschattingen te maken aan de hand van een afweging van goede en kwade kansen. Uitgangspunt is dat – zoveel als redelijkerwijs mogelijk is – de werkelijke (toekomstige) schade wordt begroot.1) Bij het verdisconteren van goede en kwade kansen komt het aan op de redelijke verwachtingen van de rechter omtrent toekomstige ontwikkelingen.2) De feitenrechter komt een grote mate van vrijheid toe, doch slechts om te kunnen komen tot het bedrag van de volledige schade(vergoeding). Ook wanneer de schade wordt geschat, geldt het uitgangspunt van volledige schadevergoeding. Zowel bij nauwkeurige vaststelling als bij schatting dient de rechter zijn beslissing zodanig te motiveren dat deze voldoende inzicht geeft in de daaraan ten grondslag liggende gedachtegang om de beslissing voor partijen en derden (met inbegrip van een hogere rechter) controleerbaar en aanvaardbaar te maken.3)

Het proces van begroten van toekomstschade bestaat uit twee van elkaar te onderscheiden fasen. De eerste fase is het vaststellen van de omvang van de toekomstige jaarschades. Daarna volgt de fase waarin het totaal aan het slachtoffer te vergoeden bedrag concreet wordt vastgesteld. In artikel 6:105 BW is bepaald dat de rechter de schuldenaar kan veroordelen hetzij tot betaling van periodieke uitkeringen hetzij tot betaling van een som ineens. Kiest de rechter voor het betalen van periodieke uitkeringen, dan wijst hij de betaling van de vastgestelde toekomstige jaarschades toe, jaarlijks te verhogen met een inflatiecorrectie. Anders dan bij de som ineens hoeft het slachtoffer zich bij periodieke afwikkeling van de schade geen zorgen te maken over het te behalen rendement. In de praktijk komt (veroordeling tot) betaling van periodieke uitkeringen slechts sporadisch voor. Voor de betalende partij is periodiek afwikkelen van schade niet aantrekkelijk vanwege onder meer de extra kosten in de vorm van jaarlijks doorlopende transactiekosten en de vanwege inflatiecorrectie jaarlijks stijgende jaarschades. Ook bestaat het risico dat de belastingdienst de jaarlijkse vergoeding als belastbaar inkomen in box 1 aanmerkt, met als gevolg dat – op basis van de aan het slachtoffer verleende belastinggarantie – voor de betalende partij het jaarlijks te vergoeden bedrag stijgt. Last but not least geldt dat schadeafwikkeling in de vorm van een periodieke uitkering voor eenieder minder wenselijk is, omdat partijen dan niet los van elkaar kunnen komen.

Bepaalt de rechter dat de toekomstige schade door middel van een som ineens moet worden bepaald, dan moet hetzelfde effect worden bereikt als met de periodieke betaling, te weten dat het slachtoffer zijn jaarlijkse schade ook daadwerkelijk kan opnemen. In het kader van de begroting van de som ineens verdient bijzondere aandacht een arrest van de Hoge Raad uit 1959, dat na 60 jaar nog niet aan relevantie heeft ingeboet.4) Het betreft een aansprakelijkheidszaak waarin is geoordeeld over de begroting van de som ineens. In dit arrest is door de Hoge Raad het uitgangspunt geformuleerd dat in de verplichting tot schadevergoeding is inbegrepen dat het slachtoffer de grootst mogelijke zekerheid wordt verschaft dat ook in de toekomst de te derven inkomsten en/of te lijden schade aan het slachtoffer wordt uitgekeerd. Interessant is hoe vervolgens door de Hoge Raad de methode van kapitaliseren wordt getoetst aan dit uitgangspunt. De Hoge Raad zet deze methode af tegen de methode waarin de koopsom van een lijfrenteverzekering tot uitgangspunt wordt genomen voor het begroten van de som ineens. Indien aan het slachtoffer een som ineens wordt uitgekeerd, behoort naar het oordeel van de Hoge Raad deze som niet hoger en niet lager te zijn dan het bedrag waarmee het slachtoffer zich van de hem toekomende uitkeringen in redelijkheid kan verzekeren, bijvoorbeeld middels een lijfrenteverzekering. Dat dan voor de aansprakelijke verzekeraar de aan het slachtoffer te vergoeden som ineens hoger uitvalt, dient de aansprakelijke verzekeraar voor lief te nemen.5) Voorop staat voor de Hoge Raad dat zekerheid wordt geboden dat het slachtoffer in werkelijkheid ook de vergoeding ontvangt die overeenkomt met de vastgestelde jaarschades.6)

Het juridisch kader laat zich in de context van dit artikel aldus samenvatten, dat ter zake van het begroten van toekomstschade geldt:

(1) het uitgangspunt van volledige schadevergoeding waarbij de omvang van de schade wordt vastgesteld aan de hand van een afweging van goede en kwade kansen en

(2) het uitgangspunt dat voor wat betreft de begroting van de som ineens een methode gevolgd dient te worden met een maximale zekerheid voor het slachtoffer dat daadwerkelijk de in fase 1 vastgestelde toekomstige jaarschades volledig worden vergoed.

In de afgelopen decennia is in de letselschadepraktijk de methode van kapitaliseren van de toekomstige jaarschade het meest gangbaar geworden. In deze rekenmethode dient de hoogte van de rekenrente zo realistisch mogelijk te zijn om te voorkomen dat het slachtoffer in de toekomst tekort komt. Daartoe is het nodig te onderzoeken wat de verwachtingen op de financiële markten zijn op het moment dat de toekomstschade wordt gekapitaliseerd.

3. Financieel kader

Veelal wordt de methode van kapitaliseren van de toekomstschade toegepast voor het begroten van de aan het slachtoffer te vergoeden som ineens. Kapitaliseren houdt in dat de toekomstige schade wordt teruggerekend naar het bedrag dat op de gekozen peildatum nodig is om de toekomstige schade te kunnen dekken. Dit bedrag is de contante waarde van de toekomstschade en wordt op basis van een rekenrente begroot. Bij het contant maken van toekomstige bedragen wordt rekening gehouden met verwachte rendementen enerzijds en de inflatie van lonen, uitkeringen en (belasting)tarieven alsmede de geldontwaarding anderzijds. Rekenrente is daarmee een samengesteld percentage van in de toekomst te verwachten rendement en inflatie. Hoe hoger de rekenrente, hoe lager het uit te keren bedrag. De hoogte van de rekenrente is in de begroting van de toekomstschade cruciaal en bepaalt of een slachtoffer in de toekomst daadwerkelijk verzekerd is van de vergoeding van zijn jaarschade. Het is belangrijk om een goede grondslag te kiezen voor de bepaling van de hoogte van deze rekenrente.

In de laatste decennia van de vorige eeuw is voor kapitalisatie vaak een rekenrente van 3% gehanteerd. Uitgegaan werd van een fictief rendement van 6% en een inflatie van 3%. Tot in de tachtiger jaren klopten deze percentages redelijk met de werkelijkheid van destijds. In de jaren negentig zijn echter de rente en ook de inflatie gedaald, waarna vervolgens sinds de financiële crisis van 2008 het plaatje structureel is veranderd. Terwijl in de zeventiger en tachtiger jaren van de vorige eeuw de op banksaldi te realiseren rendementen konden oplopen tot 6% of meer, is dat na de crisis van 2008 nooit meer voorgekomen. Het is zelfs zo dat al sinds 2001 een rendement van meer dan 4% niet meer is voorgekomen, zoals blijkt uit tienduizenden bezwaarschriften tegen de vermogensrendementsheffing in belastingjaar 2013.7) Dat is ook de reden dat de vermogensrendementsheffing in box 3 vanaf 2017 is aangepast.8)

Volgens het Centraal Planbureau (CPB) is de sterke daling van de rente in de afgelopen drie decennia een gevolg van onder meer de daling van de inflatie alsook van de vergrijzing en de daardoor afnemende economische groei. Het ruime monetaire beleid van de centrale banken om de gevolgen van de financiële crisis na 2008 te beperken speelt hierin eveneens een rol.9) Dat betekent dat sprake is van een structurele verandering op de financiële markten. De financiële werkelijkheid is dat al vele jaren de op spaargeld te realiseren rendementen niet opwegen tegen de inflatie met als gevolg dat spaargeld uiteindelijk verdampt. Hedendaagse realiteit is dat een slachtoffer bij een willekeurige bank over het in 2018 op de spaarrekening gezette schadebedrag in de komende 10 jaren een rendement genereert van gemiddeld nog geen 0,5%10) en dat een spaardeposito met een looptijd van 10 jaar een rente oplevert van hooguit 1,6%.11)

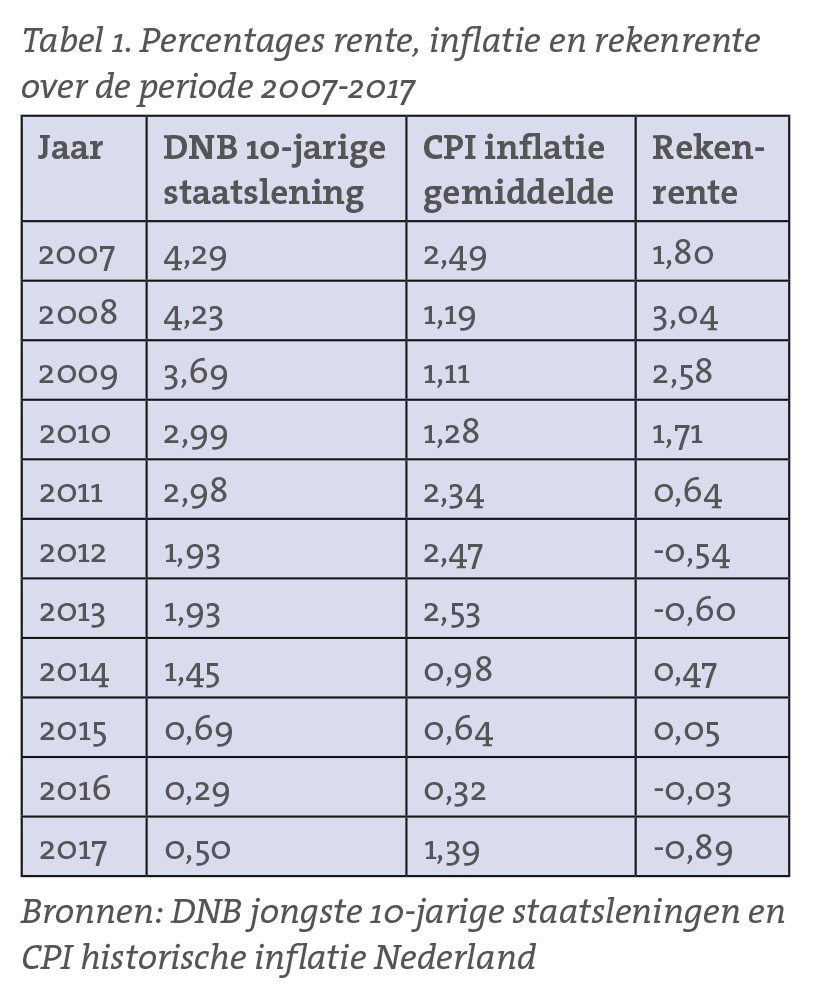

De rente op staatsleningen laat een zelfde patroon zien. Deze rente kan dienen als een objectieve grondslag voor het door een slachtoffer te realiseren rendement. Deze rentegegevens worden door De Nederlandse Bank (DNB) gepubliceerd. Als grondslag voor de inflatie kan de consumentenprijsindex (CPI) dienen die door het Centraal Bureau voor de Statistiek (CBS) periodiek wordt vastgesteld.12) In onderstaande tabel zijn over een periode van 10 jaren de rente- en inflatiepercentages en de op basis daarvan vastgestelde rekenrentepercentages weergegeven.13)

Uit de tabel blijkt dat in de afgelopen tien jaren de rendementen op 10-jarige staatsleningen zijn gedaald van 4,29% in 2007 tot 0,52% in 2017.14) In diezelfde periode is de inflatie gedaald van 2,49% in 2007 naar 1,39% in 2017. De daling in het rendement is veel groter dan de daling in de inflatie.

Dit heeft ertoe geleid dat vanaf 2012 merendeels sprake is geweest van een negatieve rekenrente. Met andere woorden: het rendement is structureel onvoldoende geweest om de geldontwaarding te kunnen compenseren.

Uiteraard hebben deze ontwikkelingen consequenties voor de letselschadepraktijk. Het juridische uitgangspunt is immers dat het slachtoffer de grootst mogelijke zekerheid moet worden verschaft dat met de begrote som ineens de toekomstige jaarschades worden vergoed. Gezien de geschetste rendements- en inflatieontwikkeling is dan het hanteren van een rekenrente van 3% bij het begroten van toekomstschade al meer dan tien jaar niet realistisch. Dit betekent dat wij in de letselschadepraktijk op zoek moeten naar een nieuwe norm.

Een eerste aanzet daartoe is gegeven in het arrest van 5 september 2013 van Hof ‘s-Hertogenbosch.15) Het inzicht dat zowel de rente als de inflatie beduidend lager liggen dan in de vorige eeuw heeft in 2013 geleid tot toepassing van een rekenrente van 2,2%. Het hof heeft aansluiting gezocht bij een advies van september 2012 van het CPB en is voor de schade met een looptijd van ruim 20 jaar uitgegaan van een rendement van 4,2% en een inflatie van 2%.16)

Het belang van het arrest ligt in de objectieve norm die door het hof is gehanteerd om tot bepaling van de rekenrente te komen. Voor het rendement geldt als objectieve norm de door het CPB in haar advies gehanteerde Ultimate Forward Rate (UFR). Een forward rate is een rente die van toepassing is op een periode in de toekomst, waarvan de hoogte nu op de financiële markt wordt vastgesteld. Als de lengte van de toekomstige looptijd één jaar is, wordt gesproken over een 1-jaars forward rente, of kortweg de forward rente. De UFR wordt volgens een bepaalde methode vastgesteld en geeft de waarde weer van de forward rente op zeer lange termijn, ofwel de 1-jaars rente zeer ver in de toekomst.

Mede naar aanleiding van het CPB-advies is in december 2012 door de regering een Commissie UFR ingesteld. Uitgangspunt van deze commissie is een UFR die een zo goed mogelijke benadering vormt van de risicovrije rente die op lange termijn mag worden verwacht. De risicovrije rente wordt voor lange looptijden gebaseerd op een stabiele en realistische prognose van de langetermijnrente (ultimate forward rate). De Commissie UFR heeft in oktober 2013 haar advies uitgebracht. De commissie adviseert een niveau van de UFR op basis van de gerealiseerde 20-jaars forward rentes in de voorgaande tien jaren en komt tot een UFR van 3,9%.17) Vervolgens is medio 2015 door De Nederlandse Bank (DNB) de door de Commissie UFR voorgestelde UFR-methode ingevoerd.18)

DNB heeft op basis van de onderzoeken en adviezen van de Commissie UFR en van het CPB de UFR-methode ingevoerd met als belangrijkste argument dat de UFR een objectieve basis biedt om de marktontwikkelingen zo realistisch mogelijk in te schatten. Met ingang van 2015 wordt door DNB voor de periode vanaf 20 jaar in de toekomst op basis van de actuele rentestructuur de UFR bepaald. In haar besluit van 2015 stelt DNB dat het noodzakelijk is om naar de toekomst toe de verwachte renteontwikkelingen zo goed mogelijk in te schatten. Waar die prognose in het verleden nog gebaseerd was op de aanname dat magere rendementsjaren zouden worden gecompenseerd met vette rendementsjaren en altijd rekening werd gehouden met enige schommelingen, wordt deze visie nu door DNB nadrukkelijk verlaten. Uitgangspunt voor de rendementsverwachtingen op zowel de korte als de middellange en lange termijn is voor DNB de actuele rentestructuur. Voor de lange termijn prefereert DNB toepassing van een UFR boven marktrentes omdat een UFR minder gevoelig is voor schommelingen en voor mogelijke verstoringen op de financiële markten.

De hoogte van de UFR – aanvankelijk in het advies van het CPB gesteld op 4,2%19) – is in eerste instantie in oktober 2013 op advies van de Commissie UFR verlaagd naar 3,9%. Vervolgens is door DNB bij de invoering van de UFR het percentage verlaagd naar 3,3%. Het betreft hier aanpassingen aan de gewijzigde economische context.

Ter zake van inflatie wordt door DNB een monetair beleid gevoerd dat gericht is op prijsstabiliteit. Prijzen die niet te snel stijgen (inflatie) of dalen (deflatie) zorgen ervoor dat de koopkracht zoveel mogelijk behouden blijft. Als de prijzen met net iets minder dan 2% per jaar stijgen op de middellange termijn is er sprake van prijsstabiliteit.

DNB hanteert vanaf juli 2015 voor de lange termijn een rendement (UFR) van 3,3%; de inflatieverwachtingen van DNB zijn gesteld op 2%, gebaseerd op de inflatiedoelstellingen van de centrale banken; per saldo wordt voor de lange termijn een rekenrente van 1,3% gehanteerd.

De door DNB ontwikkelde normen zijn onder meer toepasselijk voor pensioenfondsen en verzekeraars met langlopende verplichtingen tot het verstrekken van uitkeringen. Op de financiële markten is men tot het inzicht gekomen dat die uitkeringen slechts kunnen worden gegarandeerd indien wordt uitgegaan van de actuele marktrente en – op de lange termijn – van realistische, risicovrije rendementen.

Tot zover een beschrijving van de nieuwe financiële werkelijkheid en de mogelijk nieuwe normen om de rekenrente te bepalen. In het volgende onderdeel ga ik in op de in de letselschadepraktijk gehanteerde rekenrentes.

4. De praktijk van het begroten van de som ineens – de rekenrente getoetst aan de juridische en financiële kaders

In de letselschadepraktijk en in de rechtspraak zijn sinds 2013 de twee meest voorkomende rekenrentescenario’s: (1) het scenario waarin op basis van een rendementsverwachting van 6% en een inflatieverwachting van 3% een rekenrente van 3% wordt gehanteerd en (2) het scenario – afgeleid uit het arrest van Hof ‘s-Hertogenbosch van september 201320) – waarin voor de 1e vijf jaren na kapitalisatiedatum een rekenrente van 0% wordt gehanteerd en aansluitend een rekenrente van 2,2%, gebaseerd op een rendementsverwachting van 4,2% en een inflatie van 2%.

Scenario 1: Rekenrente 3% (rendement 6% en inflatie 3%)

Recent nog heeft Rechtbank Midden-Nederland overwogen dat hoe langer de looptijd is, hoe groter de kans dat een hogere of lagere rekenrente in de beginperiode in latere instantie nog zal worden gecompenseerd. De rechtbank veronderstelt dat uiteindelijk sprake zal zijn van een gemiddelde rekenrente die overeenkomt met het historische gemiddelde. Vanwege de lange looptijd dient naar het oordeel van de rechtbank over de gehele looptijd een rekenrente van 3% te worden toegepast.21) Deze redenering gaat echter niet langer op en strookt niet met de feiten. De rechtbank gaat er in deze motivering vanuit dat behaalde rendementen in het verleden een houvast bieden voor de toekomst. Maar dat is nu juist het standpunt dat verlaten is door DNB en heeft geleid tot invoering van de UFR-methode. Door toch aan dit standpunt te blijven vasthouden, wordt het risico dat ontwikkeling van het rendement in de toekomst anders uitpakt dan in het verleden het geval is geweest volledig bij het slachtoffer gelegd. Sterker nog: gegeven de huidige financiële werkelijkheid is zeker dat het slachtoffer tekort gaat komen als in de begroting een rekenrente van 3% (6% rendement en 3% inflatie) wordt gehanteerd.

De uitgekeerde som ineens is bedoeld om rendement mee te realiseren en opnames mogelijk te maken voor de compensatie van de schade. Feit is dat bij de begroting van de schade in een som ineens het risico van tegenvallende rendementen volledig bij het slachtoffer ligt. Gegeven de huidige financiële werkelijkheid is zeker dat het slachtoffer de komende jaren geconfronteerd zal worden met een rendement dat nauwelijks toereikend zal zijn om de geldontwaarding te compenseren. Als – in vergelijking met de begroting – in de werkelijkheid het rendement in het begin tekortschiet, dan wordt op het kapitaal ingeteerd. Wanneer later het rendement aantrekt, zal dit rendement beduidend hoger moeten zijn dan in de begroting om de schade nog te kunnen compenseren.

Doorrekening van dit rekenrentescenario leidt tot verrassende resultaten. Uitgaande van een jaarschade van € 10.000 en looptijd van 30 jaar levert het scenario van Rechtbank Midden-Nederland voor een man die is geboren op 1 januari 1980 een totale schade op van (afgerond) € 215.000.22) Om bij een rekenrente van 0% (rendement en inflatie zijn gelijk aan elkaar) in de eerste vijf jaren vanaf het heden uit te komen met die € 215.000, blijkt na die vijf jaar een rendement van 7,3% nodig om bij de voortdurende 3% inflatiecorrectie uit te komen met de schadevergoeding. Bij een rekenrente van 0% over de eerste tien jaar is zelfs een rendement nodig van meer dan 10%. Het behoeft geen betoog dat een dergelijk ‘inhaalrendement’ verre van realistisch is.

Niet juist is dat in dit rekenrentescenario toekomstige rendementspercentages verondersteld worden die niet zijn gestoeld op feiten. Het op een dergelijke wijze begroten van de som ineens voldoet niet aan het uitgangspunt van maximale zekerheid voor het slachtoffer dat daadwerkelijk de vastgestelde jaarschades volledig worden vergoed.

Scenario 2: Rekenrente 0% gedurende 1e vijf jaren en vervolgens 2,2% (rendement 4,2% en inflatie 2%)

Dit scenario strookt evenmin met het hiervoor geschetste financiële kader. Weliswaar is het percentage van 4,2% gerelateerd aan de UFR, maar de UFR wordt én niet vanaf het juiste moment gehanteerd – al vanaf 5 jaar in plaats van vanaf 20 jaar na kapitalisatiedatum – én de hoogte van de rente is gebaseerd op verouderde inzichten. De UFR is immers in 2015 verlaagd naar 3,3%. Door in de berekening van de toekomstschade al na vijf jaren een rendement van 4,2% te hanteren wordt ook in dit scenario gerekend met een door het slachtoffer te realiseren rendement waarvoor in de financiële werkelijkheid geen enkel aanknopingspunt is te vinden.

Terug naar het door de Hoge Raad geformuleerde uitgangspunt: het slachtoffer dient de grootst mogelijke zekerheid te worden verschaft dat ook in de toekomst de vastgestelde jaarschades aan het slachtoffer worden uitgekeerd. Vrij vertaald kan worden gesteld dat de Hoge Raad hier het uitgangspunt heeft geformuleerd dat in de begroting van toekomstschade uitgegaan dient te worden van risicovrije rendementen. Een andere uitleg is niet te geven aan het begrip ‘grootst mogelijke zekerheid’. Geen van beide rekenrentescenario’s voldoen aan de geschetste juridische en financiële uitgangspunten.

5. Rekenrentescenario 2018

Het recht op volledige schadevergoeding brengt met zich mee dat in de begroting van de schade – zoveel als redelijkerwijs mogelijk is – wordt uitgegaan van de financiële werkelijkheid waarmee het slachtoffer zich ziet geconfronteerd. Bepalend zijn de op het moment van het begroten van de schade beschikbare feiten over de op de kapitalisatiedatum bestaande financiële werkelijkheid, alsmede de op dat moment objectieve en realistische inschatting van de naar de toekomst te verwachten rendements- en inflatieontwikkeling.

Na de financiële crisis van 2008 geldt op de financiële markten dat rendementsverwachtingen gebaseerd worden op de actuele rentestructuur. Nadrukkelijk is onderkend dat het verleden beperkt houvast biedt bij het voorspellen van rente. Als in de financiële wereld geldt dat een risicovrije rente gebaseerd dient te zijn op een stabiele en realistische prognose van de rente, kan en mag dit in een letselschadezaak niet anders zijn. De door de Hoge Raad vastgestelde lijn is immers dat in de begroting van de toekomstschade wordt uitgegaan van een risicovrij rendement.

Informatie over te realiseren rendementen op de korte termijn – de eerste tien jaren gerekend vanaf de peildatum – is te verkrijgen bij spaarbanken of bij DNB (10-jarige staatsleningen). Derhalve kan voor de eerste termijn van tien jaren na de peildatum de rekenrente op basis van concrete gegevens worden vastgesteld. Voor de langere termijn zal die informatie verkregen moeten worden van financieel deskundigen. Buiten kijf staat dat DNB een onafhankelijke financiële instelling is en bij uitstek deskundig is op dit terrein. Het verdient aanbeveling om in de schaderegelingspraktijk aan te sluiten bij de verwachtingen van DNB met betrekking tot rendement en inflatie.

De door DNB vastgestelde UFR is verwacht toekomstig rendement dat voor professionele institutionele beleggers realistisch wordt geacht. Gerealiseerd dient te worden dat de positie van een slachtoffer op de financiële markten wezenlijk anders is. Pensioenfondsen en verzekeraars beschikken over beduidend meer mogelijkheden van belegging en risicospreiding en kunnen meer risico’s dragen dan het slachtoffer. Anders dan voor professionele institutionele beleggers dient de aan het slachtoffer uitgekeerde som niet te voorzien in vermogensgroei en/of vermogensopbouw, maar dient deze primair te voorzien in het weggevallen toekomstig inkomen en/of in de toekomstige kosten. In geval van eventuele tegenvallende rendementen kan een professionele belegger desnoods de pensioenuitkeringen verlagen en/of de premie verhogen. Het slachtoffer is echter enkel en alleen aangewezen op het rendement. Daarenboven zal het vooral van de rendementsopbrengst in de eerste jaren afhangen of het slachtoffer tot op het einde van zijn looptijd nog over voldoende liquiditeiten zal beschikken. Het vermogen neemt immers jaarlijks af met de opnames van de jaarschades. Hoewel de aansluiting bij de rendementspercentages op de financiële markten een objectieve norm opleveren voor de in de letselschadepraktijk te hanteren rekenrente, is het goed te beseffen dat ook deze percentages voor het slachtoffer aan de hoge kant zullen zijn. Gesteld kan worden dat deze normen de bovengrens vormen van het door het slachtoffer te aanvaarden risico.

De door DNB vastgestelde UFR is een objectieve norm voor de bepaling van het op de lange termijn, dat wil zeggen het over 20 jaar, realistische rendement. Een norm die in de letselschadepraktijk kan worden overgenomen en waarvan de hoogte slechts bijgesteld dient te worden indien door DNB een aanpassing wordt doorgevoerd. Dat maakt de UFR uitermate geschikt als objectieve norm voor het in de letselschadepraktijk te hanteren rendement voor de rekenrente. Als daarnaast voor de lange termijn de inflatiedoelstelling van DNB als inflatiepercentage wordt aangehouden, is gewaarborgd dat de te hanteren rekenrente haar grond vindt in een onafhankelijke en objectieve schatting van toekomstige ontwikkelingen. Bepalend zijn dan de door DNB vastgestelde UFR en inflatiedoelstelling op de peildatum – de datum per wanneer de toekomstige schade wordt gekapitaliseerd. De toekomstige schade wordt immers geacht te zijn geleden op de bij het kapitaliseren tot uitgangspunt genomen peildatum.

Over de in de tussenliggende periode – tien tot twintig jaren na de peildatum – te realiseren rendementen zijn voor particulieren geen concrete gegevens beschikbaar. De horizon van spaarbanken blijkt niet verder te reiken dan tot tien jaar in de toekomst. Daarna vormt de door DNB vastgestelde UFR het eerstvolgende aanknopingspunt over het te realiseren rendement, maar dat is pas vanaf twintig jaar na de peildatum aan de orde. Zolang er geen concrete gegevens of objectieve aanknopingspunten beschikbaar zijn, ligt het in de rede dat voor de tussenliggende periode – dit is de tweede termijn van tien jaren – een stapsgewijze stijging van de rente wordt aangenomen. Per saldo dienen dan in deze tussenliggende periode de percentages gesteld te worden op het gemiddelde van de in de eerste termijn en de derde termijn (vanaf twintig jaar) gehanteerde percentages.

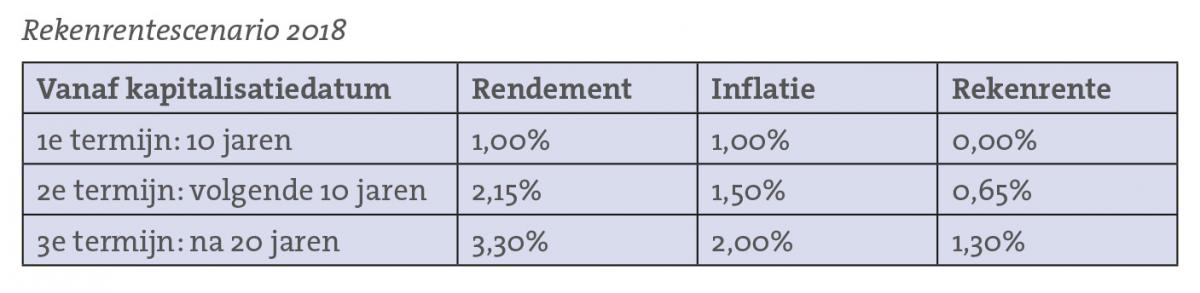

Rekenrentescenario 2018

In dit scenario wordt de periode na kapitalisatiedatum opgedeeld in drie termijnen, met elk hun eigen rekenrente. Voor de eerste termijn van tien jaren wordt uitgegaan van de actuele rente, dat wil zeggen het aanbod van bijvoorbeeld spaarbanken. Voor de derde termijn kan aansluiting gezocht worden bij de UFR. Voor de tussenliggende termijn is een stapsgewijze stijging van de rente aangenomen. Dit leidt tot het volgende scenario:

1e termijn van 10 jaren na kapitalisatiedatum

Het beschikbare geld moet in de eerste tien jaar direct opgenomen kunnen worden. In de praktijk is een realistische rendementsprognose tot tien jaren in de toekomst eenvoudig te bepalen op basis van concrete gegevens. Spaarrentes zijn op te vragen bij banken. Raadpleeg het internet en je stelt vast dat anno 2018 de te verwachten rendementen variëren tussen een spaarrente van 0,05% op de direct opneembare bedragen tot op de langere termijn gedurende maximaal tien jaar een spaarrente van 1,6% op een spaardeposito. Daarnaast geven de staatsleningen een indicatie van het te verwachten rendement. In tabel 1 was te zien dat het rendement nu al enkele jaren dermate laag is, dat zelfs sprake is van een negatieve rekenrente. In de afgelopen vijf jaren is op staatsleningen sprake geweest van een rendement van gemiddeld 0,98% per jaar en is in diezelfde periode sprake geweest van een inflatie van gemiddeld 0,97%. Deze feiten vormen de realiteit waarmee anno 2018 gerekend dient te worden. Voor de periode vanaf kapitalisatiedatum tot tien jaren in de toekomst is het realistisch om uit te gaan van een gemiddelde van 1% rendement en 1% inflatie, hetgeen resulteert in een rekenrente van 0%.

2e termijn: volgende 10 jaren na kapitalisatiedatum

Voor de termijn van tien tot twintig jaren na kapitalisatiedatum wordt in dit rekenrentescenario aangenomen dat het rendement stapsgewijs stijgt van 1% naar de vanaf twintig jaar gehanteerde UFR en de inflatie stapsgewijs oploopt van 1% naar 2%. Aangenomen wordt dat in deze periode gemiddeld sprake is van een rendement van 2,15% en inflatie van 1,50%, hetgeen een rekenrente oplevert van 0,65%.

3e termijn vanaf 20 jaar na kapitalisatiedatum

Voor de lange termijn kan aansluiting gezocht worden bij de door DNB vastgestelde percentages. Door DNB is voor de periode vanaf twintig jaar in de toekomst de UFR vastgesteld op 3,3%. Uitgaande van een inflatie van 2%, leidt dit tot een rekenrente van 1,3%.

Om te laten zien wat dit in de praktijk betekent, volgen hieronder enkele rekenvoorbeelden uit mijn eigen praktijk.

Voorbeeld 1

Ongevalsjaar: 2008;

Leeftijd slachtoffer X op datum ongeval: 20 jaar;

Schadepost: verlies van arbeidsvermogen;

Looptijd schade: tot en met 67 jaar + pensioen;

Kapitalisatiedatum: 1 januari 2017

1. Rekenrente 3% € 510.000

2. Rekenrente 0% en na 5 jaar 2,2%: € 630.000

3. Rekenrente 0%, na 10 jaar 0,65% en daarna 1,3%: € 800.000

Voorbeeld 2

Ongevalsjaar: 2009;

Leeftijd slachtoffer Y op datum ongeval: 51 jaar;

Schadepost: verlies van arbeidsvermogen;

Looptijd schade: tot en met 67 jaar + pensioen

Kapitalisatiedatum: 1 januari 2018

1. Rekenrente 3% € 229.000

2. Rekenrente 0% en na 5 jaar 2,2%: € 258.000

3. Rekenrente 0%, na 10 jaar 0,65% en daarna 1,3%: € 279.000

Voorbeeld 3

Ongevalsjaar: 2011;

Leeftijd slachtoffer Z op datum ongeval: 34 jaar;

Schadepost: verlies van arbeidsvermogen;

Looptijd schade: tot en met 67 jaar + pensioen

Kapitalisatiedatum: 1 mei 2017

1. Rekenrente 3% € 398.000

2. Rekenrente 0% en na 5 jaar 2,2%: € 497.000

3. Rekenrente 0%, na 10 jaar 0,65% en daarna 1,3%: € 596.000

Uit de rekenvoorbeelden blijkt dat er grote verschillen zijn in de resultaten van de drie rekenrentescenario’s. In voorbeeld 3 is sprake van een verschil van maar liefst € 200.000 tussen het rekenrentescenario 2018 en het 3%-scenario en zit tussen het rekenrentescenario 2018 en het 2,2%-scenario ook nog een gat van € 100.000. Evident is dat de keuze van de hoogte van de rekenrente zorgvuldig moet gebeuren, omdat het slachtoffer anders in de toekomst met tekorten wordt geconfronteerd.

6. Conclusie

Bij de begroting van de schade in een som ineens ligt het risico van tegenvallende rendementen volledig bij het slachtoffer. De hiervoor gegeven praktijkvoorbeelden tonen aan dat het om een substantieel risico gaat.

De stelling dat een slachtoffer op de uitgekeerde schadevergoeding rendementen kan realiseren variërend van 4% tot 6%, is in de werkelijkheid al meer dan tien jaar niet meer valide. Een simpel beroep op de ‘gebruikelijke’ 3% rekenrente is daarmee niet meer van deze tijd. De gewijzigde financiële werkelijkheid vraagt in de methode van kapitaliseren om rente- en inflatiepercentages die passen bij de op de kapitalisatiedatum geldende actuele percentages en de objectieve en realistische inschatting van de naar de toekomst te verwachten rendements- en inflatieontwikkeling. Vasthouden aan wat in het verleden werd gedaan geeft als resultaat een theoretische begroting die is gebaseerd op aannames over de door het slachtoffer in de toekomst op het uitgekeerde kapitaal te realiseren fictieve rendementen. Hierin schuilt een speculatief element dat niet strookt met de juridische uitgangspunten voor het begroten van toekomstschade en dat haaks staat op het uitgangspunt dat het slachtoffer de grootst mogelijke zekerheid moet worden verschaft dat met de som ineens de toekomstige jaarschades worden vergoed. Om recht te doen aan dit uitgangspunt is een betrouwbaar getal nodig voor de rekenrente. Dat betekent dat de letselschadepraktijk toe is aan een nieuwe norm. Zo’n nieuwe norm dient bij voorkeur objectief te zijn en een goede inschatting te geven van de lange termijn risico’s bij het begroten van toekomstschade.

In dit artikel heb ik een rekenrentescenario voorgesteld met de door DNB vastgestelde UFR als grondslag voor de lange termijn. De UFR biedt een objectieve basis om de marktontwikkelingen op de lange termijn zo realistisch mogelijk in te schatten. En een dergelijke realistische inschatting is precies wat nodig is in de begroting van de toekomstige schade in een som ineens. Om recht te doen aan de belangen van het slachtoffer is het nu aan belangenbehartigers en verzekeraars om in het vervolg op basis van objectieve gegevens de marktontwikkelingen zo realistisch mogelijk in te schatten. Daartoe is in dit artikel het rekenrentescenario 2018 gepresenteerd. Het betreft een toekomstbestendig scenario dat – afhankelijk van de ontwikkelingen op de financiële markten – zonder nadere discussie tussen partijen kan worden aangepast aan de op de kapitalisatiedatum door DNB vastgestelde langetermijnrente (UFR).

1. HR 30 november 2007, ECLI:NL:HR:2007:BA4606.

2. HR 15 mei 1998, ECLI:NL:HR:1998:ZC2654, (Vehof/Helvetia) en HR 14 januari 2000, ECLI:NL:HR:2000:AA4277.

3. HR 13 juli 2007, ECLI:NL:HR:2007:BA7215 (De Oorsprong/Gemeente Utrecht).

4. HR 24 april 1959, NJ 1959/603.

5. NJ 1959/603, pagina 1343: De Hoge Raad overweegt dat in de koopsom van een lijfrenteverzekering – boven het bedrag van de contante waarde – voor de lijfrenteverzekeraar een vergoeding voor kosten en een winstopslag is verdisconteerd.

6. NJ 1959/603, pagina 1345: de Advocaat-Generaal overweegt dat vergoeding van de koopsom voor een lijfrenteverzekering het dichtst ligt bij de periodieke afwikkeling waartoe de schuldenaar primair veroordeeld kan worden. Daaruit volgt dat het slachtoffer niet belast mag worden met het risico van ongunstige wijzigingen in de rentestanden.

7. Besluit van 26 juni 2015, nr. BLKB2015/903M, Stcrt. 2015, 18400.

8. Rendement 2,87% op vermogens tot € 100.000, 4,6% op vermogen tussen € 100.000 en € 1 miljoen en 5,39 op vermogens boven de € 1 miljoen.

9. CPB Notitie 30 januari 2017, www.cpb.nl.

10. Bron: www.abnamro.nl/nl/prive/sparen, geraadpleegd op 24 mei 2018: rente op vrij opneembaar spaargeld 0,03 %; spaardeposito looptijd 5 jaar rente vast 0,05%; spaardeposito looptijd 10 jaar rente vast 0,80%.

11. Bron: www.independer.nl/spaarrekening/deposito looptijd 10 jaar, geraadpleegd op 24 mei 2018.

12. Gegevens over inflatie worden gepubliceerd door het Centraal Bureau voor de Statistiek (CBS). Door het CBS wordt periodiek de consumentenprijsindex (CPI) vastgesteld. De inflatie wordt gemeten als de procentuele stijging van de CPI in een bepaalde periode ten opzichte van dezelfde periode van het voorgaande jaar.

13. www.dnb.nl/statistiek/statistieken-dnb/financiele-markten/rentes en http://nl.inflation.eu//inflatiecijfers/nederland/historische-inflatie/cpi-inflatie-nederland.

14. Rekenkundig is de rekenrente iets lager, omdat de rente door de inflatie wordt gedeeld, maar in de praktijk wordt de rekenrente vaak aangeduid als rente minus inflatie. Deze praktijk is aangehouden.

15. Hof ’s-Hertogenbosch 5 september 2013 ECLI:NL:GHSHE:2013:5188.

16. CPB Notitie 24 september 2012, www.cpb.nl.

17. Advies Commissie UFR 9-10-2013, https://zoek.officielebekendmakingen.nl/blg-256032.pdf.

18. Het besluit van DNB over de aanpassing van de UFR 15 juli 2015, www.dnb.nl - UFR - Gemotiveerd besluit.

19. Zie noot 16.

20. Zie noot 15, r.o. 29.7.2: het hof overweegt dat de schade een looptijd heeft van ruim 20 jaar en stelt over de gehele looptijd de rekenrente vast op 2,2%. Scenario 2 is een variant daarop, in zoverre dat niet voor de gehele looptijd maar pas na vijf jaar een rekenrente van 2,2% wordt gehanteerd.

21. Rechtbank Midden-Nederland: vonnis van 28 maart 2018, C/16/427838 / HA ZA 16-891 ongepubliceerd, PS-Updates Nummer 16, 2018; https://stichtingpiv.nl.

22. De schadebedragen zijn berekend met behulp van de rekentool ‘contante waarde’ van het Nederlands Rekencentrum Letselschade.