VR 2019/88

First partyverzekering voor verkeersongevallen

Mr. A.J.J.G. Schijns *

* Onderzoeker bij de Vrije Universiteit en advocaat bij Beer advocaten te Amsterdam.

1. De verkeersverzekering: geen nieuw concept1)

De first partyverzekering voor verkeersongevallen lijkt een nieuwe ster aan het firmament. Toch is het concept van een verkeersverzekering zeker niet nieuw. Al een halve eeuw geleden hebben Bloembergen en Bongers in hun preadvies voor de jaarvergadering van de Nederlandse Juristen-Vereniging van 1967 gedebatteerd over een verkeersverzekering als alternatieve mogelijkheid van schadeverhaal in plaats van het aansprakelijkheidsrecht.2) In de jaren daarna heeft Bloembergen zijn gedachten over de verkeersverzekering verder aangescherpt3) en hebben ook anderen zich in het debat gemengd.4) In 1996 kwam de first partyverzekering aan bod in een preadvies voor de Nederlandse Juristen-Vereniging, als remedie voor de “uitdijende aansprakelijkheidslast”.5) Relevant voor het debat is verder de publicatie van Frenk in 1999 waarin hij de voor- en nadelen van een first partyverzekering inventariseert en analyseert.6)

De first partyverzekering is ook genoemd als remedie op het terrein van de werkgeversaansprakelijkheid en de medische aansprakelijkheid.7) Zelf heb ik de mogelijkheid van een first partyzekering onderzocht als vergoedingsmechanisme voor schade die is ontstaan door een misdrijf.8)

Eind 2015 werd de discussie over de first partyverzekering voor verkeersongevallen nieuw leven ingeblazen toen het Verbond van Verzekeraars aankondigde de mogelijkheid te onderzoeken van een verkeersverzekering die de risico's verbonden aan het gemotoriseerd verkeer zou moeten gaan dekken.9) Een concrete aanleiding daarvoor vormde de schadeafwikkeling van de grootschalige kettingbotsingen op de A58 in Zeeland in september 2014, waarbij 150 voertuigen betrokken waren. Waar de vaststelling van de toedracht bij een ongeval met twee of drie voertuigen nog te doen is, was de afwikkeling bij een ongeval met deze omvang geworden tot een complexe “legpuzzel”. In plaats van de schade af te wikkelen op basis van het aansprakelijkheidsrecht, kozen de betrokken verzekeraars ervoor om de eigen schade van hun eigen verzekerden te vergoeden. Een afwikkeling dus op basis van “no fault”.

Een andere aanleiding voor het Verbond van Verzekeraars om het debat over de verkeersverzekering weer op de agenda te plaatsen, waren de nieuwe ontwikkelingen rondom de zelfrijdende auto. Het is duidelijk dat de komst van de zelfrijdende auto allerlei uitdagingen meebrengt voor de klassieke afwikkeling via het aansprakelijkheidsrecht. Nu de bestuurder bij een volledig zelfrijdende auto geen verwijt meer gemaakt kan worden, zullen de aansprakelijkheidsvragen verschuiven naar het terrein van de productaansprakelijkheid. Falende hard- en software, gebrekkige communicatie met andere voertuigen en infrastructuur, en gebrekkige interactie tussen mens en machine zijn nieuwe risico’s die gepaard gaan met de voertuigautomatisering.10) Als deze risico’s zich realiseren, leidt dat tot ingewikkelde vragen over aansprakelijkheid, bewijs en toerekening.11) Biedt het verkeers- en productaansprakelijkheidsrecht voldoende kader en flexibiliteit om deze vragen te beantwoorden? Ook als het antwoord op die vraag bevestigend zou zijn, dan rijst de vraag of een ander vergoedingsmechanisme voor verkeersschade niet het overwegen waard is.12) Inmiddels is deze vraag ook op Europees niveau geadresseerd. In een in 2018 gepubliceerd onderzoek is de introductie van een Europees no fault insurance framework voor verkeersschades niet alleen genoemd als optie om toekomstige aansprakelijkheidsvragen waartoe onder meer de zelfrijdende auto aanleiding kan geven, op te lossen, maar ook wordt geconcludeerd dat een Europees no fault insurance framework de beste mogelijkheden biedt “to address three sets of outstanding issues and gaps identified through comparative legal analysis.”13)

In deze bijdrage worden de onmiskenbare voordelen van een schadeafwikkeling via first partyverzekering besproken. Maar ook plaats ik, tegen de achtergrond van (de functies van) het aansprakelijkheids- en schadevergoedingsrecht en tegen de achtergrond van de materiële en immateriële behoeften van slachtoffers, enkele kritische kanttekeningen bij het concept van de first partyverzekering voor verkeersongevallen. Ook geef ik, geïnspireerd door het Zweedse model van verkeersverzekering, aan hoe aan deze kritiek tegemoet kan worden gekomen, opdat het concept van de verkeersverzekering een effectief vergoedingsmechanisme kan zijn.

2. Naar een ander schadevergoedingsmechanisme

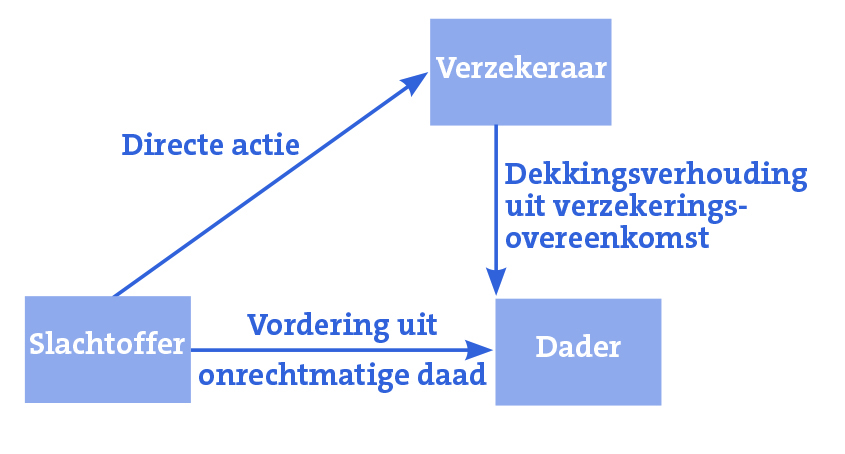

Het is goed ons te realiseren dat afwikkeling van schade via een first partyverzekering een fundamentele systeemwijziging betekent ten opzichte van het huidige systeem van schadeafwikkeling via het aansprakelijkheidsrecht. Ons huidige stelsel is gebaseerd op het aansprakelijkheids- en schadevergoedingsrecht van afdelingen 6.3.1/6.3.2 BW en 6.1.10 BW en art. 185 WVW. Na een verkeersongeval wordt op basis van deze artikelen gedebatteerd over de aansprakelijkheidsvraag. Komt aansprakelijkheid vast te staan dan volgt een debat over de omvang van de schadevergoedingsplicht. Onderwerpen als eigen schuld, de billijkheidscorrectie, de toerekening van de gevolgen aan het verkeersongeval (het causaal verband van art. 6:98 BW) zijn bij de vaststelling van de schade na een verkeersongeval aan de orde van de dag. Discussies over het bewijs spelen daarbij een belangrijke rol. De afwikkeling vindt plaats tussen (de belangenbehartiger van) het slachtoffer en de verzekeraar van de aangesproken partij. Het eigen recht van de WAM en de directe actie van art. 7:954 BW maken die rechtstreekse aanspraak van het slachtoffer op de verzekeraar van de aansprakelijke partij mogelijk.

Een first partyverzekering is een door of namens de (latente) benadeelde afgesloten verzekering die de schade van de verzekerde dekt. De schadeafwikkeling vindt plaats tussen de gelaedeerde en diens “eigen” verzekeraar. Voor de afwikkeling van de schade tussen de eigen verzekeraar is niet meer relevant of er aansprakelijkheid bestaat. Bij een first partyverzekering is immers niet het aansprakelijkheidsrisico gedekt, maar het risico op eigen schade van de verzekerde(n). De klassieke functies van het aansprakelijkheidsrecht, te weten vergoeding van geleden schade, preventie en erkenning, spelen in een first partyverzekering in beginsel geen rol. Bij een first partyverzekering vindt de schadeafwikkeling bovendien niet plaats volgens de beginselen van afdeling 6.1.10 BW, waarbij het uitgangspunt geldt van een volledige schadevergoeding die concreet wordt begroot. Bij afwikkeling via de first partyverzekering vormen afdeling 7.17 BW, de verzekeringsovereenkomst en de in de polis vervatte voorwaarden het beoordelingskader. Een bijkomend aspect is dat bij een afwikkeling via de first partyverzekering het juridisch instrumentarium van het eigen recht (art. 6 WAM) en de directe actie (art. 7:954 BW) voor de compensatie van de schade van de gelaedeerde niet meer nodig is. Van de klassieke driehoeksverhouding tussen de aansprakelijke, het slachtoffer en de verzekeraar van de aansprakelijke:

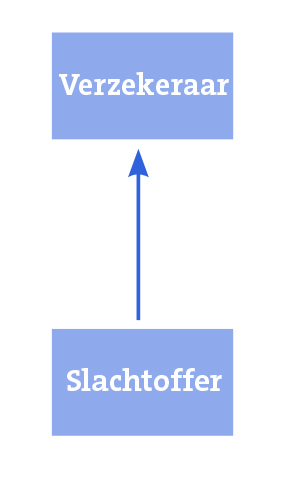

blijft in een first partystelsel een tweepartijenverhouding over waarin alleen het slachtoffer en diens eigen verzekeraar betrokken zijn:

Let wel: in dit tweepartijenmodel valt de schadeveroorzaker er bij de schadeafwikkeling met het slachtoffer tussenuit. Interessant is de vraag welke gevolgen dit heeft voor de relationele dimensie tussen de schadeveroorzaker en het slachtoffer. Heeft dit afwikkelingsmodel bijvoorbeeld invloed op het maken van excuses, of voor het verwerken van de gebeurtenis voor beide partijen?14) Ik kom nog op deze vraag terug.15)

Een systeemwijziging op basis waarvan schade wordt afgewikkeld via een first partyverzekering heeft ook gevolgen op procesrechtelijk gebied. Een belangrijke consequentie is dat een geschilpunt tussen gelaedeerde en zijn verzekeraar, bijvoorbeeld over de uitleg van een polisbepaling, niet in deelgeschil kan worden voorgelegd. De deelgeschilprocedure is immers alleen voorbehouden voor geschillen over een vordering tot vergoeding van letsel- of overlijdensschade. Een geschil over een verzekeringsuitkering valt niet onder die definitie.16)

3. Voordelen first partyverzekering

Uit de zojuist genoemde verschillen tussen de twee schadevergoedingsmechanismen wordt duidelijk dat het concept van een first partyverzekering onmiskenbaar voordelen in zich draagt ten opzichte van de afwikkeling via de aansprakelijkheidsverzekering van de schadeveroorzaker. Bij de first partyverzekering vindt geen discussie meer plaats tussen de gelaedeerde en de aansprakelijke partij of diens verzekeraar over de aansprakelijkheid. Ook lastige causaliteitsvragen uit het aansprakelijkheidsrecht worden geëcarteerd doordat afdelingen 6.3.1/6.3.2 en 6.1.10 BW in beginsel geen rol meer spelen. Dat betekent overigens niet dat de vaststelling van causaal verband tussen schade en de gebeurtenis geen rol meer speelt bij een first partyverzekering. De vaststelling zal evenwel geschieden volgens in de polis (strikt) omschreven causaliteitsnormen. Dat dit voor het slachtoffer niet altijd gunstig hoeft uit te pakken, is in het verleden reeds door Frenk terecht gesignaleerd.17) Over dit knelpunt kom ik hierna nog te spreken.

Dat bij een first partyverzekering niet, of in ieder geval minder, gediscussieerd hoeft te worden over de aansprakelijkheid, kan bijdragen aan een snellere en (meer) harmonieuze afwikkeling.18) En dat kan weer gunstige gevolgen hebben voor het emotioneel herstel van het slachtoffer.19) Dat de schade via de eigen verzekeraar wordt afgewikkeld, voorkomt bovendien dat het slachtoffer in een afhankelijke positie komt te verkeren ten opzichte van de verzekeraar van de schadeveroorzaker. Integendeel, door de directe band tussen verzekeraar en benadeelde/verzekerde heeft de verzekeraar juist belang bij een snelle en bevredigende afwikkeling, waarbij wellicht meer mogelijkheden bestaan voor een herstelgerichte benadering waarbij ook wordt gekeken naar de niet-financiële behoeften van het slachtoffer.20) Het slachtoffer is voor zijn schadecompensatie bovendien niet meer afhankelijk van de omstandigheid of de schadeveroorzaker bekend is, of deze tegen wettelijke aansprakelijkheid is verzekerd, en of de schadeveroorzaker dekking heeft onder zijn polis.

Ook aan verzekeraarszijde dienen zich voordelen aan. Als belangrijk voordeel wordt vaak genoemd de beter calculeerbare en beheersbare schadelast, naast de minder hoge afhandelingskosten. In 2015 bedroeg de schadelast van letselschade alleen in het verkeer 1,2 miljard euro.21) Daarvan kwam 240 miljoen voor rekening van buitengerechtelijke kosten. Dat heeft ten dele te maken met de stijging van het aantal verkeerszaken, in 2017 zelfs met 10%. Het heeft ook te maken met de invoering van de Wet Deelgeschillen in 2015. Ook zijn er commerciële voordelen (“een tevreden klant blijft”, “mogelijkheden tot verkoop andere producten”). De first partyverzekering biedt kortom potentiële kansen voor zowel benadeelden als verzekeraars.

4. Knelpunten first partyverzekering

Toch zijn het vooral omstandigheden die samenhangen met de fundamenten van een first partysysteem die afbreuk kunnen doen aan de effectiviteit van dit schadevergoedingsmechanisme. Ik signaleer enkele knelpunten die zich kunnen voordoen bij zowel de verwezenlijking van de materiële behoefte van een slachtoffer (de behoefte aan financiële compensatie) en bij de verwezenlijking van de immateriële behoeften.

4.1. Knelpunten bij materiële behoeften slachtoffer

Zoals opgemerkt, is een belangrijk fundament dat de bepalingen uit titel 7.17 BW en de polis het beoordelingskader vormen voor de schadevergoeding. Het zal dan in sterke mate afhangen van de vormgeving van de polis of de verzekerde een reële schadevergoeding ontvangt. Dat zal weer afhangen van de omvang van de verzekerde som, de vraag of bepaalde schadeposten van dekking zijn uitgesloten en hoe de polis omgaat met causaliteit en andere vraagstukken die bij verkeersongevallen vaak een grote rol spelen. Ik denk daarbij aan medisch niet-objectiveerbare klachten en eigen schuld. Dufour heeft in 2017 in een in dit tijdschrift gepubliceerd artikel aan de hand van een vergelijking tussen zes bestaande SVI-polissen inzichtelijk gemaakt dat niet alleen in de polissen tussen verzekeraars onderling grote verschillen voorkomen, maar dat in sommige gevallen zelfs betwijfeld kan worden of van een effectieve schadevergoeding sprake is als men dat afzet tegen het vergoedingenregime dat voortvloeit uit afdeling 6.1.10 BW.22) Zo bleek uit haar vergelijking dat sommige SVI-verzekeraars:

- dekking uitsluiten voor klachten die niet door een arts zijn vast te stellen;

- verlies aan arbeidsvermogen als schadepost van dekking uitsluiten of in vergaande mate maximeren;

- dekking van de schade uitsluiten die is ontstaan of verergerd door het niet dragen van de gordel;

- de bewijslast van het al dan niet dragen van de gordel (bewijslast dus met betrekking tot de “eigen schuld”) bij de verzekerde leggen;

- de schade eenzijdig vaststellen;

- schade uitsluiten waarvan derden vergoeding kunnen vorderen, waaronder ook affectieschade (art. 6:107 BW).

In dit licht is de vraag gerechtvaardigd of een first partyverzekering, uitgaande van de reeds bestaande SVI-varianten, in voldoende mate tegemoet komt aan de compensatiebehoefte van een slachtoffer.

4.2. Knelpunten bij immateriële behoeften slachtoffer

Ook als het gaat om de immateriële behoeften van slachtoffers vallen er wezenlijke knelpunten te signaleren. Een van de immateriële behoeften is dat specifiek door de wederpartij (schadeveroorzaker) wordt erkend dat deze een fout heeft gemaakt, en zich de consequenties voor het slachtoffer realiseert door het aanbieden van excuses. Daarnaast gaat het om de behoefte dat de buitenwereld erkent dat de wederpartij aansprakelijk is, dat deze ter verantwoording wordt geroepen en dat wordt voorkomen dat een ander hetzelfde overkomt.23) Zojuist constateerden we dat een fundamenteel verschil ten opzichte van het aansprakelijkheidsrecht is dat bij de afwikkeling via een first partyverzekering de aansprakelijke partij geheel buiten beeld is. Het is voor de schadeafwikkeling via de eigen verzekering van het slachtoffer niet meer nodig dat aansprakelijkheid of schuld komt vast te staan, laat staan dat de wederpartij ter verantwoording wordt geroepen. Bij verkeersmisdrijven zal dat nog wel het geval zijn via het strafproces, maar bij “gewone” verkeersongevallen zal een dergelijke verantwoording achterwege blijven. Nemen we de functies van het aansprakelijkheidsrecht in ogenschouw, dan heeft het aansprakelijkheidsrecht onmiskenbaar meer potentie om deze specifieke immateriële behoefte te bevredigen dan de first partyverzekering.

Datzelfde geldt ook voor een andere belangrijke behoefte van het slachtoffer, namelijk de behoefte dat de aansprakelijke partij zelf financieel moet opdraaien voor de door hem veroorzaakte schade.24) In de literatuur is betoogd dat betaling door de aansprakelijke partij van belang is.25) Daarbij is zelfs betoogd dat de essentie van genoegdoening ontbreekt als het gebaar niet van de schadeveroorzaker persoonlijk komt, maar van diens verzekeraar.26) Bij een first partyverzekering is het de eigen verzekeraar van het slachtoffer die betaalt. De schadeveroorzaker speelt bij de schadeafwikkeling geen enkele rol. In het licht van de correctieve of vergeldende rechtvaardigheid wordt dit als onwenselijk beschouwd. De correctieve rechtvaardigheid (ook wel vergeldende27), retributieve, vereffenende rechtvaardigheid of ruilrechtvaardigheid genoemd)28), ziet op het reguleren van contacten en transacties tussen twee partijen, en vereist dat bij schadetoebrengende handelingen de laedens het verstoorde evenwicht herstelt door aan de gelaedeerde te restitueren.29) Indien een verhouding tussen twee partijen wordt verstoord door een onrechtmatige daad, vereist de correctieve rechtvaardigheid een herstel dat equivalent is aan de inbreuk (Aristoteles heeft het over een “exacte” tegenprestatie). De correctieve rechtvaardigheid wordt beschouwd als het leidende beginsel van het aansprakelijkheidsrecht.30) Een relevante vraag is of de correctieve rechtvaardigheid impliceert dat de compensatie moet komen van de schadeveroorzaker.31) In een groot deel van de literatuur wordt het standpunt verdedigd dat aansprakelijkheid van de schadeveroorzaker en compensatie van het slachtoffer in de leer van de correctieve rechtvaardigheid zijn gerelateerd.32) Ik neig ernaar mij bij die opvatting aan te sluiten. Niet alleen leidt een tekstuele interpretatie tot die conclusie (Aristoteles heeft het over het herstel van de gelijkheid van de verliezende partij door “de winnende partij te ontnemen”)33), maar daarnaast speelt bij de correctieve rechtvaardigheid het begrip wederkerigheid tussen dader en slachtoffer een rol: “recht is pas recht, als u geschiedt wat u een ander doet”.34) Die wederkerigheid vormt de basis van de gedachte dat schade vergoeden en daderschap niet van elkaar kunnen worden losgekoppeld.

Ook op het punt van de immateriële behoeften valt er dus nogal wat te sleutelen aan het concept van de first partyverzekering.

5. Afkijken bij de Zweden

5.1. Hybride systeem van first party/no fault en het aansprakelijkheidsrecht

Een systeem dat inspiratie kan bieden voor de vormgeving van een first partyverzekering waarin aandacht wordt besteed aan de hiervoor genoemde valkuilen, is de Zweedse wijze van schadevergoeding na een verkeersongeval.35) Sinds 1976 geldt in Zweden de Traffic Damage Act (Trafikskadelag).36) Volgens deze wet wordt personenschade vergoed door een stelsel van verkeersverzekering dat is losgekoppeld van de wettelijke regels van onrechtmatige daad. Zaakschade wordt nog wel afgewikkeld volgens de regels van het (schuld)aansprakelijkheidsrecht. Vanwege dit onderscheid in afwikkeling tussen zaakschade en personenschadeschade wordt gesproken van een hybride systeem van enerzijds de afwikkeling van personenschade via een first party/no fault systeem en anderzijds de afwikkeling van zaakschade via het (schuld)aansprakelijkheidsrecht. De schadevergoeding wordt berekend overeenkomstig de regels van onrechtmatige daad in de Tort Damages Act 1972.37) De reden voor de wetswijziging is destijds geweest de bestuurder bij een eenzijdig ongeval ook te beschermen en de invloed van de eigen schuld van het slachtoffer op de schadevergoedingsplicht te beperken. Gelet op de positie van de bestuurder bij een eenzijdig ongeval is gekozen voor een rechtstreekse verkeersverzekering, die elke houder van een motorrijtuig verplicht is te sluiten. De verzekering kan worden afgesloten bij iedere private verzekeraar die door de overheid is goedgekeurd. Het uitgangspunt van de wet is dat iedere verkeersdeelnemer (of nabestaande) die letsel- of overlijdensschade lijdt door een motorrijtuig door de verkeersverzekeraar van dat motorrijtuig volledig schadeloos wordt gesteld. De getroffen verkeersdeelnemer heeft voor de vergoeding van personenschade een directe actie op de verkeersverzekeraar.38) De personenschade van bestuurders en passagiers wordt gecompenseerd door de verkeersverzekering van het motorrijtuig waarin zij zich bevonden, ongeacht de vraag wie voor het ongeval aansprakelijk is. Bestuurder en passagiers kunnen geen beroep doen op de verkeersverzekering van een ander bij het ongeval betrokken motorrijtuig. De aansprakelijkheidsvraag komt pas aan de orde bij de regeling van het onderlinge verhaal tussen de verkeersverzekeraars.

Andere slachtoffers dan de bestuurder en de passagiers, dus de ongemotoriseerde slachtoffers, dienen zich ter vergoeding van hun personenschade te wenden tot de verkeersverzekeraar van het betrokken motorrijtuig. Bij meerdere betrokken motorvoertuigen kunnen zij naar keuze de verkeersverzekering van ieder betrokken motorrijtuig aanspreken. De afwikkeling van de personenschade van de ongemotoriseerde slachtoffers verloopt dus strikt genomen niet via een first partysysteem (niet de eigen verkeersverzekering van de slachtoffers vergoedt de schade), maar via een third partysteem (de third partyverzekering van het motorvoertuig vergoedt de schade). De schadevergoeding gebeurt wel op een “no fault” basis. Net als bij de gemotoriseerde slachtoffers speelt de aansprakelijkheidsvraag pas een rol bij het onderlinge regres tussen de bij het ongeval betrokken verkeersverzekeraars. De verzekeraar die de schade heeft vergoed, kan ook regres nemen op degene die de schade heeft veroorzaakt, maar alleen als de schade opzettelijk, door grove schuld of door rijden onder invloed is veroorzaakt. Ervan uitgaand dat het begrip ‘grove schuld’ beperkt wordt uitgelegd, heeft deze regresmogelijkheid maar een beperkte relevantie. Ook in de verhouding tussen slachtoffer en bestuurder is het aansprakelijkheidsrecht niet geëcarteerd. Het slachtoffer behoudt de mogelijkheid de bestuurder persoonlijk aansprakelijk te stellen op grond van onrechtmatige daad. In de praktijk zou deze route slechts symbolisch zijn, gelet op de ruime dekking en het uitgangspunt van volledige schadevergoeding door de verkeersverzekeraar, waarover hierna meer.39)

Samengevat komt de Zweedse regeling voor personenschade bij verkeersongevallen neer op een no fault first party-systeem gecombineerd met een onderling verhaalsrecht tussen de verkeersverzekeraars gebaseerd op (schuld)aansprakelijkheid.

Voor de vergoeding van zaakschade gelden, zoals opgemerkt, andere regels dan voor de afwikkeling van personenschade. Voor zaakschade is het aansprakelijkheidsrecht en (deels) het schuldbeginsel gehandhaafd. Voor schade toegebracht aan andere zaken dan het motorrijtuig of daardoor vervoerde goederen kan de verkeersverzekeraar worden aangesproken zonder dat een fout van de bestuurder hoeft te worden aangetoond. De uitkering kan echter worden verminderd op basis van eigen schuld van het slachtoffer. Er bestaat geen vergoedingsplicht voor schade aan goederen van de verzekeringnemer zelf. Voor schade toegebracht aan motorrijtuigen in gebruik of aan goederen die daardoor worden vervoerd kan de eigen verkeersverzekeraar niet worden aangesproken. Indien de schade aan het motorrijtuig is ontstaan als gevolg van een botsing met een ander motorrijtuig, dan dient de gelaedeerde zich te wenden tot de verkeersverzekeraar van het andere voertuig. Voor de vraag of de schade moet worden gecompenseerd, dient een fout van de bestuurder te worden aangetoond, of een gebrek aan het andere motorrijtuig. Een interessante vraag is of de gelaedeerde bij zijn aanspraak jegens de verzekeraar van het andere motorrijtuig gebruik kan maken van de directe actie. Daarover heb ik geen informatie kunnen vinden. Als dat het geval zou zijn, zou die regeling verder strekken dan de Nederlandse directe actie die alleen geldt voor letsel- en overlijdensschade (art. 7:954 BW).

Naar verluidt brengt het hierboven geschetste systeem van schadeloosstelling in de praktijk geen problemen met zich.40) Duidelijk is in welke gevallen recht op vergoeding van personenschade bestaat en tot wie een slachtoffer zich kan wenden voor de afwikkeling van de schade. Ook de regresmogelijkheid tussen verkeersverzekeraars onderling staat kennelijk niet in de weg aan een goed werkend first partystelsel, met voor zowel verzekeraars als verzekerden acceptabele premies.41) Wel bestaat er regelmatig discussie over de omvang van de schadevergoeding, waarover in de volgende paragraaf meer.

5.2. Omvang vergoeding personenschade

5.2.1. Volledige schadevergoeding

De omvang van de schadevergoedingsplicht die is gebaseerd op het gewone aansprakelijkheidsrecht, wordt in Zweden geregeld in de Schadevergoedingswet.42) De Schadevergoedingswet heeft als uitgangspunt dat de schade volledig moet worden vergoed op basis van een concrete berekening. De Zweedse Schadevergoedingswet kent geen forfaitaire vergoedingen of genormeerde schadeberekeningsmethoden. De bepalingen uit de Schadevergoedingswet over vergoeding van personenschade zijn van overeenkomstige toepassing verklaard op de vergoedingsplicht van de verkeersverzekeraar. Daarmee biedt het Zweedse verkeersverzekeringssysteem een volledige schadeloosstelling voor alle geleden letsel- en overlijdensschade, waaronder ook immateriële schade. De schadeomvang wordt vastgesteld op de manier die voor het gewone aansprakelijkheidsrecht geldt. Op het uitgangspunt van volledige schadeloosstelling kan alleen een uitzondering worden gemaakt als sprake is van opzet of bewuste roekeloosheid van het slachtoffer. De mate waarin de vergoedingsplicht in dat geval wordt verminderd, wordt bepaald door de redelijkheid en alle omstandigheden van het geval.43)

5.2.2. Road Traffic Injuries Commission

Om te waarborgen dat de schade correct wordt vastgesteld, zijn verzekeraars verplicht om complexe personenschades voor te leggen aan een speciaal daartoe ingestelde onafhankelijke commissie: de Road Traffic Injuries Commission (hierna: de commissie). De voorzitter van de commissie (een jurist) wordt gekozen en benoemd door de regering. De overige leden zijn voor de helft afkomstig uit het verzekeringsbedrijf en de andere helft uit diverse belangengroepen. De commissie wordt financieel in stand gehouden door de gezamenlijke Zweedse verkeersverzekeraars. Er is in ieder geval sprake van “complexe personenschade” bij blijvende invaliditeit van tenminste 10% en bij derving levensonderhoud vanwege het overlijden van een kostwinner. Ook als het slachtoffer wil dat de schadeafwikkeling wordt voorgelegd aan de commissie, is de verzekeraar daartoe verplicht. De commissie adviseert op basis van alle stukken die zien op de schade, waartoe ook het aanbod tot schadevergoeding van de verzekeraar behoort. Het advies van de commissie is niet bindend, maar wordt in de praktijk vrijwel altijd gevolgd. Dit betekent dat de weg naar de overheidsrechter, die gewoon openstaat, weinig wordt gevolgd.44) Als deze bevinding, die is gebaseerd op gegevens uit het verleden, ook op basis van actuele gegevens wordt ondersteund, dan toont het Zweedse voorbeeld aan dat afwikkeling van personenschade mogelijk is in een harmonieus model.

Een nadeel dat wordt benoemd bij de schadeafwikkeling via de commissie is dat het relatief lang duurt voordat de schade wordt vastgesteld. Omdat concrete begroting met inachtneming van toekomstige ontwikkelingen het uitgangspunt is, komt het regelmatig voor dat de commissie een beslissing neemt voor een beperkte tijdsduur. Na afloop van die periode wordt de zaak opnieuw door de commissie beoordeeld. Het lijkt er daarmee op dat niet zozeer de commissie debet is aan een vertraagde afwikkeling, maar het wettelijke uitgangspunt van volledige schadevergoeding met concrete begroting.

5.3. Enkele overdenkingen bij het Zweedse systeem

Een vraag die bij overdenking van het Zweedse systeem kan opkomen, is die van de betaalbaarheid van het systeem. In de literatuur wordt gewezen op de omstandigheid dat het Zweedse sociale stelsel, vergelijkbaar met dat in Nederland, ervoor zorgt dat de inkomensschade beperkt is tot het verschil tussen het bedrag van de sociale zekerheidsuitkering en het inkomen van voor het ongeval. Dit kenmerk, in combinatie met het (kennelijke) hoge uitkeringsniveau van de sociale verzekeringen in Zweden, en het ontbreken van een regresrecht voor de sociale verzekeraars, wordt in de literatuur beschouwd als een belangrijke reden dat de kosten van de verkeersverzekering aanzienlijk worden gedrukt.45) Of dit in de praktijk daadwerkelijk zorgt voor een betaalbaar systeem, is de vraag. Uit het feit dat het wettelijk systeem al sinds 1976, kennelijk zonder fundamentele wijzigingen, wordt toegepast, zou men kunnen afleiden dat de financiering ervan geen al te grote problemen kent. Het zou niettemin interessant zijn te onderzoeken hoe hoog de premies zijn en hoe hoog de jaarlijkse schadelast is. Een manier om de premies betaalbaar te houden, zoals in enkele Nederlandse SVI’s is gedaan, is de dekking te beperken tot bepaalde (forfaitaire) bedragen of schadeposten. Op grond van de Trafikskadelag is het verkeersverzekeraars toegestaan in hun polissen beperkingen en limieten op te nemen, en in zoverre af te wijken van de wettelijke bepalingen omtrent de schadevergoeding. Daarvan wordt in de praktijk weinig gebruik gemaakt.46)

Een tweede overdenking betreft de vraag in hoeverre het Zweedse systeem tegemoet komt aan de behoeftes van slachtoffers. Op het eerste gezicht lijkt het Zweedse systeem tegemoet te komen aan zowel de materiële als de immateriële behoeften van slachtoffers:47) een relatief snelle afwikkeling zonder lastige aansprakelijkheidsdiscussies en gerechtelijke procedures, waarbij de schade op basis van de gewone regels die gelden voor het aansprakelijkheidsrecht volledig wordt vergoed. Wel is de vraag gerechtvaardigd of het Zweedse systeem tegemoet komt aan de behoefte van het slachtoffer dat de schade uiteindelijk wordt gedragen door de aansprakelijke partij.48) De beperkte regresmogelijkheid van de verkeersverzekeraar op de schadeveroorzaker in combinatie met de slechts symbolische rol die het aansprakelijkheidsrecht vervult tussen slachtoffer en schadeveroorzaker, leidt er in het Zweedse systeem immers toe dat de schadelast grotendeels gedragen wordt door de private verzekeraars.49) Dit vormt nog een punt van overdenking bij de vormgeving van een Nederlandse variant van de verkeersverzekering.

6. Afronding

Ik heb met mijn bijdrage geprobeerd te onderstrepen dat de afwikkeling van verkeersschade via een first partyverzekering een nieuwe visie op schadeverhaal impliceert en op kernpunten afwijkt van de huidige afwikkeling via het aansprakelijkheidsrecht. De fundamenten van de beide schadevergoedingsmechanismen verschillen wezenlijk van elkaar. De effecten daarvan zijn merkbaar op zowel het niveau van het schadevergoedingsrecht, het procesrecht als op het punt van de grondslagen van schadeverhaal (correctieve/distributieve rechtvaardigheid). Dat betekent dat de introductie van een first partysysteem voorafgegaan moet worden door een grondige doordenking van al deze aspecten. Een first partyverzekering biedt in potentie onmiskenbaar veel voordelen voor zowel verzekeraars als slachtoffers. Of die voordelen ook worden verzilverd, hangt in sterke mate af van de vormgeving van het first partysysteem. Nemen we de reeds bestaande first partyverzekeringen in het verkeer (de SVI) in ogenschouw, dan wordt duidelijk dat deze onvoldoende tegemoet komen aan bepaalde materiële en immateriële behoeften van het slachtoffer. Een blik over de grenzen in Zweden, waar men bij de afwikkeling van verkeersschade al jaren werkt met een hybride systeem van zowel no fault/first partyverzekering als aansprakelijkheid, kan helpen bij het verder vergroten van de effectiviteit van dit schadevergoedingsmechanisme.

1. Deze publicatie vormt een zakelijke weergave van de lezing die de auteur gaf tijdens het 12e Gronings Letselschadecongres op 1 oktober 2018.

2. A.R. Bloembergen, H.A. Bongers, Dient de wettelijke aansprakelijkheid bij verkeersongevallen vervangen te worden door een stelsel van verzekering? Preadvies NJV 1967; Handelingen der Nederlandse Juristen-vereniging 1967, Zwolle: Tjeenk Willink 1967.

3. A.R. Bloembergen, ‘Naar een nieuw verkeersongevallenrecht’, NJB 1973, p. 961-971 (I) en p. 998-1009 (II); A.R. Bloembergen, ‘ Het rapport over het verkeersongevallenrecht’, NJB 1978, p. 693-708.

4. Zie onder meer A.J.O. van Wassenaer van Catwijck, Verkeersverzekering (oratie Amsterdam VU), Alphen aan den Rijn: Tjeenk Willink 1977, p. 5-7.

5. A.T. Bolt & J. Spier, De uitdijende reikwijdte van de aansprakelijkheid uit onrechtmatige daad, Preadvies voor de Nederlandse Juristen-Vereniging, Zwolle: W.E.J. Tjeenk Willink 1996, p. 394 en 399. Zie ook Schijns 2017, p. 320, noot 48 voor verdere literatuurverwijzingen.

6. N. Frenk, ‘De directe schadeverzekering als vervanging van aansprakelijkheid’, NJB 1999 (32), p. 1547-1554.

7. Th. Kremer, ‘Vergoeding van letselschade anno 2016: staan we op een kruispunt, een keerpunt of een doodlopende weg?’, in: M.G. Faure & T. Hartlief, De Spier-bundel. De agenda van het aansprakelijkheidsrecht, Deventer: Kluwer 2016, p. 318; J.L. Smeehuijzen, A.J. Akkermans en T. Vansweevelt, Ontwikkelingen rond medische aansprakelijkheid: over grote problemen, haalbare verbeteringen en overschatte revoluties, Preadvies Vereniging voor Gezondheidsrecht, Den Haag: SDU Uitgevers 2013. In deel II van het preadvies komt de claimbeoordeling bij een ‘no fault’-systeem aan de orde. Zie ook: R.P. Wijne, ‘Een nieuwe blik op no fault systemen ter verhaal van zorggerelateerde schade’, L&S 2013, afl. 3, p. 6-20.

8. A.J.J.G. Schijns, Naar een verzekerd slachtofferrecht. Effectief schadeverhaal van slachtoffers van misdrijven via het provate verzekeringsrecht, Amsterdam, ACCL 2017, p. 311-353; A.J.J.G. Schijns, ‘First partyverzekering voor misdrijfschade – uitzicht op effectief schadeverhaal?’, TAV 2018, p. 14-22.

9. Toekomstvisie Automotive 'Onderweg naar morgen', Verbond van Verzekeraars 2015.

10. Zie bijvoorbeeld de berichtgeving in de media naar aanleiding van een dodelijk ongeluk met een zelfrijdende Ubertaxi: 'Dodelijk ongeluk met zelfrijdende Ubertaxi; Softwarefout oorzaak fataal ongeval zelfrijdende Uber' (AD 22 maart 2018).

11. Zie uitvoerig hierover: K.A.P.C. van Wees, ‘Zelfrijdende auto’s, aansprakelijkheid en verzekering; over nieuwe technologie en oude discussies’, TVP 2016, p. 29-34.

12. Zie voor het productaansprakelijkheidsrecht bevestigend: K.A.P.C. van Wees, ‘Voertuigautomatisering en productaansprakelijkheid’, MvV 2018/4, p. 112-122.

13. T. Evas, A common EU approach to liability riles and insurance for connected and autonomous vehicles, European Parliamentary Research, februari 2018, p. 5-6.

14. Zie over deze interessante vraag de bijdrage van F.M. Ruitenbeek-Bart tijdens het A&V congres te Rotterdam op 4 december 2018.

15. Zie hierna par. 4.2.

16. Rb. Arnhem 2 mei 2011, ECLI:NL:RBARN:2011:BQ3863; Rb. Midden-Nederland 29 september 2016, ECLI:NL:RBMNE:2016:5328.

17. N. Frenk, ’De directe schadeverzekering als vervanging van aansprakelijkheid’, NJB 1999 (32), p. 1547 e.v.

18. Hierbij passen wel enkele kritische opmerkingen. Zie Schijns 2017, p. 316-318 met nadere verwijzingen naar literatuur.

19. Zie o.a.: N.A. Elbers en A.J. Akkermans, ‘Epidemiologische inzichten in het effect van letselschadeafwikkeling op herstel en de zoektocht naar mogelijkheden voor verbetering’, TVP 2013/2, p. 33-39; Akkermans & Van Wees, ‘Het letselschadeproces in therapeutisch perspectief’, TVP 2007, p. 103 e.v.; A.J. Akkermans, ‘De emotionele kosten van het geschil’, in: P. Langstraat e.a., De kosten van het geschil. Inleidingen gehouden op het symposium van de Vereniging van Letselschade Advocaten 2008, Den Haag: Sdu 2008, p. 93-131.

20. K.A.P.C. van Wees, ‘Zelfrijdende auto’s, aansprakelijkheid en verzekering; over nieuwe technologie en oude discussies’, TVP 2016, p. 30-31.

21. L. Charlier, ‘Mediation blijft in de letselschade ten onrechte achter’, L&S 2018/3, p. 22.

22. L.C. Dufour, ‘De first partyverzekering in het verkeer’, VR 2017/52.

23. Akkermans & Van Wees, ‘Het letselschadeproces in therapeutisch perspectief’, TVP 2007, p. 105.

24. Zie onder meer: C. Cozijn, 'Schadevergoeding door het Schadefonds of door de dader: het oordeel van het slachtoffer', WODC, Den Haag: SDU Uitgeverij 1988, p. 36, p. 39 en p. 47. De meerderheid van de ondervraagde slachtoffers in dit onderzoek vond dat de dader de aangewezen persoon is om de toegebrachte schade te vergoeden. Zie ook: J.J.M. van Dijk, Compensation by the state or by the offender, the victim’s perspective, Ministerie van Justitie, Den Haag 1985, p. 11.

25. H.J.R. Kaptein, ‘Solidariteit door individualisering van aansprakelijkheid’, in: N.F. van Manen en R.H. Stutterheim (red.), Wie draagt de schade?, Nijmegen: Ars Aequi Libri 1998, p. 86.

26. C.P.M. Cleiren, ‘Genoegdoening aan slachtoffers in het strafrecht’, in: Het opstandige slachtoffer. Genoegdoening in strafrecht en burgerlijk recht, preadviezen voor de Nederlandse Juristen-Vereniging 2003, Deventer: Kluwer 2003, p. 79.

27. Hugo de Groot gebruikte ook al de term ‘vergeldende rechtvaardigheid’ in verband met de door hem beschreven natuurrechtelijke verplichting tot vergoeding van de schade die onrechtmatig was toegebracht.

28. Aristoteles, Ethica, Ethica Nicomachea, vertaald, ingeleid en van aantekeningen voorzien door C. Pannier en J. Verhaeghe, Groningen: Historische Uitgeverij 2009, p. 141; Hallebeek 2014, p. 371-372.

29. Aristoteles, p. 150.

30. E.J. Weinrib, Corrective Justice, Oxford: Oxford University Press 2012, p. 92; M. Loth, Rechtvaardige aansprakelijkheid: over het herstel van autonomie, een minimaal beschermingsniveau, en de rol van de maatmens benadeelde in het aansprakelijkheidsrecht, Preadvies Vereniging voor Aansprakelijkheidsrecht, Deventer: Kluwer 2016, p. 8 (de paginanummers corresponderen met de op internet beschikbare versie van het preadvies).

31. K.R. Heidt, Corrective Justice From Aristotle to Second Order Liability: Who Should Pay When The Culpable Cannot?, 47 Wash. & Lee L. Rev. 347 (1990), p. 354 en 370.

32. Heidt 1990, p. 370, onder verwijzing naar opvattingen in de literatuur, o.a. van Weinrib. Zie anders: J.L. Coleman, ‘Property, Wrongfulness and the Duty to Compensate’, 63, Chi.-Kent L. Rev. 451 (1987), al. 463-64.

33. Aristoteles, p. 153.

34. Aristoteles, p. 155-156. Vgl. ook: Kaptein 1998, p. 82.

35. Deze paragraaf is grotendeels gebaseerd op informatie verkregen bij twee expertbijeenkomsten van het Verbond van Verzekeraars over de directe verkeersverzekering. Daarnaast is geput uit een aantal oudere, maar nog steeds actuele, beschrijvingen van het Zweedse systeem, in: S.P. de Haas, T. Hartlief, Verkeersaansprakelijkheid. Vergoeding van personenschade in Europees perspectief, PIV: Den Haag 1998, hoofdstuk 8, en: ‘Verkeersaansprakelijkheid in het buitenland’, Kamerstukken II 1989/90, 21528, nr. 2, p. 14-16. Zie voor een iets recentere publicatie: J. Hellner, Compensation for Personal Injuries in Sweden – A Reconsidered View, in: Scandinavian Studies in Law Vol. 41 (2001). 249-276.

36. Trafikskadelag (SFS 1975:1410).

37. Skadestandslag (SFS 1972: 207).

38. Over de vraag of de directe actie ook geldt voor zaakschade, kom ik hierna nog te spreken.

39. S.P. de Haas, T. Hartlief, Verkeersaansprakelijkheid. Vergoeding van personenschade in Europees perspectief, PIV: Den Haag 1998, par. 8.2.6; ‘Verkeersaansprakelijkheid in het buitenland’, Kamerstukken II 1989/90, 21528, nr. 2, p. 15.

40. S.P. de Haas, T. Hartlief, Verkeersaansprakelijkheid. Vergoeding van personenschade in Europees perspectief, PIV: Den Haag 1998, hoofdstuk 8, par. 8.2.2. Ik heb geen recente informatie kunnen vinden over de tevredenheid van slachtoffers over het Zweedse systeem.

41. Over de hoogte van de premie van de Zweedse verkeersverzekering heb ik geen informatie kunnen vinden. Het verdient nader onderzoek hoe de premie voor dit systeem van verkeersverzekering in Zweden zich verhoudt tot de WAM-premie in Nederland.

42. Skadestandeslag (SFS 1972:207/1975:404).

43. Par. 12 Trafikskadelag, die overeenkomt met de regeling in de algemene Skadestandslag.

44. S.P. de Haas, T. Hartlief, Verkeersaansprakelijkheid. Vergoeding van personenschade in Europees perspectief, PIV: Den Haag 1998, hoofdstuk 8, noot 200. Ik heb geen recente informatie kunnen vinden over de percentages waarin het advies van de commissie wordt gevolgd.

45. Kamerstukken II 1989/90, 21528, nr. 2, p. 16.

46. S. Friberg & B.W. Dufwa, ‘The development of traffic liability in Sweden’, in: W. Ernst (red), The development of traffic liability, Cambridge: Cambridge University Press 2014, p. 215.

47. Zie par. 4.2.

48. Zie over deze behoefte par. 4.2.

49. Samen met de sociale verzekeraars als het slachtoffer aanspraak kan maken op een uitkering uit het sociale zekerheidsstelsel.