VR 2021/117

De Aanbevelingen rekenrente in personenschadezaken

Mr. G.J.M. Verburg *

* Advocaat te Amsterdam.

1. Inleiding

De te hanteren rekenrente bij het berekenen van nog niet ingetreden schade, oftewel toekomstige schade in personenschadezaken, houdt de letselschadepraktijk al enige jaren, in toenemende mate bezig.1) De 3% rekenrente, die vanaf de jaren 80 grofweg een kleine 30 jaar stand heeft gehouden2), lijkt te hebben afgedaan. In debat is, zowel in als buiten rechte, wat daarvoor in de plaats moet komen. Verscheidene oplossingen zijn gesanctioneerd in de rechtspraak en er lijkt thans enige onduidelijkheid te bestaan over de vraag wat rechtens “is” ten aanzien van de rekenrente. Het LOVCK (Landelijk Overleg Vakinhoud Civiel en Kanton) en het LOVCH (Landelijk Overleg Vakinhoud Civiel Hoven) zagen in ieder geval aanleiding om, met het oog op gewenste uniformering in de rechtstoepassing tussen de verschillende gerechten, een rechtersregeling3) te publiceren: de Aanbevelingen rekenrente in personenschadezaken (hierna: de “Aanbevelingen”).4) Deze Aanbevelingen worden in dit artikel besproken. Eerst wordt evenwel enige achtergrond geschetst.

2. Enige achtergrond

In (ernstiger) personenschadezaken speelt de problematiek van de begroting van toekomstige schade. Art. 6:105 BW biedt voor deze begroting twee mogelijkheden: (i) een uitstel of (ii), na afweging van goede en kwade kansen, een begroting bij voorbaat. De bij voorbaat begrote schade kan vervolgens periodiek of als som ineens worden uitgekeerd. Bij zowel benadeelden als verzekeraars bestaat een voorkeur voor een som ineens. Benadeelden willen door met hun veranderde leven. Verzekeraars hebben hun bedrijfseconomische redenen. Zij willen hun boeken kunnen sluiten. Het is daarbij overigens nog maar de vraag of benadeelden steeds gebaat zijn bij een som ineens. Zo is er weinig bekend over de besteding door benadeelden.5)

In de praktijk worden bij de afwikkeling in de vorm van een som ineens twee stappen onderscheiden. De eerste stap betreft de begroting van het totale omvang van de schade per de peildatum.6) Evenals bij de begroting van reeds geleden schade geldt voor de begroting van schade bij voorbaat dat zoveel als redelijkerwijs mogelijk is de werkelijk te lijden schade moet worden gecompenseerd.7) Daartoe zal de feitelijke situatie vergeleken moeten worden met de hypothetische situatie waarin de schadeveroorzakende gebeurtenis niet zou hebben plaatsgevonden (het gaat om een vergelijking tussen een ongewisse en een zuiver hypothetische situatie). Bij deze vergelijking komt het aan op de redelijke verwachting van de rechter omtrent de toekomstige ontwikkelingen8), en het is voorbehouden aan de rechter die over de feiten oordeelt, de goede en kwade kansen met betrekking tot de toekomst te schatten, welk oordeel in cassatie slechts beperkt toetsbaar is.9) En hoewel het resultaat van die afweging in cassatie slechts beperkt toetsbaar is, dient het oordeel van de rechter wel consistent en begrijpelijk te zijn.10)

In de praktijk wordt per toekomstig jaar dat schadevergoeding verschuldigd is, vastgesteld wat de omvang van de schade is. De tweede stap betreft de kapitalisatie van het totaalbedrag van deze jaarschades, waaronder wordt verstaan het “terugrekenen” van het totaalbedrag van de jaarschades naar een bedrag dat per de peildatum zou moeten worden uitgekeerd. Bij de kapitalisatie wordt enerzijds verdisconteerd dat de benadeelde rendement kan realiseren11) met het bedrag dat hij/zij ineens ontvangt en anderzijds dat het te ontvangen bedrag onderhevig is aan inflatie. Het saldo van het rendement en de inflatie is de rekenrente.12) Een en ander brengt mee dat hoe hoger de rekenrente is en hoe verder de jaarschade in de toekomst ligt, hoe lager de gekapitaliseerde waarde die de benadeelde ontvangt ter compensatie voor die toekomstige jaarschade tegen de peildatum.

Als reeds aangestipt in de inleiding, lange tijd werd in en buiten rechte voor de kapitalisatie van het totaal aan jaarschades gerekend met een rekenrente van 3%. De redenering was dat benadeelden met veilige beleggingen (langdurig) 6% rendement konden behalen, tegen een inflatie van 3%, wat per saldo een rekenrente van 3% oplevert. De economische realiteit, zoals die zich sinds 2000 ontvouwde, is evenwel dat veilige beleggingen (spaardeposito’s en obligaties) nauwelijks meer renderen, laat staan dat zij ook maar in de buurt van 6% rendement oplever(d)en. Weliswaar bevindt de gemiddelde inflatie in Nederland zich sinds 2000 (met uitzondering van de jaren 2001 en 2002) (ook) onder de 3%13), maar per saldo blijkt een rekenrente van 3% al een flink aantal jaren te hoog. In de literatuur, en in en buiten rechte werd daarom gepleit voor het loslaten van de 3% rekenrente.14) En met succes. De rechtspraak heeft de 3% rekenrente al enige tijd losgelaten en ook de verzekeraars hanteren deze norm, naar eigen zeggen, “sinds een jaar of acht” niet meer.15) Minder duidelijk is wat er voor de 3% rekenrente in de plaats moet komen.

De oplossing voor de bestaande onduidelijkheid leek in eerste instantie te komen vanuit “de branche”. De Werkgroep Normering van de Letselschade Raad stelde in 2017 een concept Richtlijn Rekenrente/Rendement en Inflatie op.16) Dit concept vormde in in ieder geval twee procedures onderdeel van het partijdebat. In zijn uitspraak van 9 juli 201917) oordeelde de rechtbank Zeeland West-Brabant dat de Werkgroep Normering van de Letselschade Raad bij de vaststelling van de normpercentages in haar conceptrichtlijn is uitgegaan van de juiste toetsingsmaatstaf, die inhoudt dat het (ook) ten aanzien van de toekomstige rente- en inflatieontwikkeling aankomt op de redelijke verwachting van de rechter die over de feiten oordeelt, waarbij het gekapitaliseerde bedrag is bedoeld om toekomstige, periodieke schade te dekken, waarmee strookt dat van de benadeelde redelijkerwijs niet mag worden verwacht dat zij ter verkrijging van rendement over de gekapitaliseerde schade zodanige risico’s met het aan haar uit te keren bedrag neemt dat haar bestaanszekerheid in de toekomst kan worden aangetast. Waarna de rechtbank overweegt dat de in de conceptrichtlijn genoemde normpercentages met de daarbij gaande toelichting goed en inzichtelijk zijn onderbouwd, waarbij zij zich vervolgens aansloot. De rechtbank (r.o. 4.9):

In de conceptrichtlijn is vermeld dat de rente op de korte termijn (de eerste vijf jaar na kapitalisatiedatum) is vastgesteld door uit te gaan van het gemiddelde van de ‘vijfjaars voortschrijdende gemiddelde spaarrente afgelopen 5 jaar’ en de gemiddelde rente over de komende vijf jaar volgens cijfers van het Centraal Plan Bureau (CPB) en dat de inflatie op de korte termijn is bepaald op het gemiddelde van de ‘historisch gemiddelde inflatie’ over de afgelopen vijf jaar volgens cijfers van het Centraal Bureau voor de Statistiek (CBS) en de gemiddelde inflatie in de komende vijf jaar volgens cijfers van het CPB. De rente en inflatie op de middellange termijn (het zesde tot en met het twintigste jaar na kapitalisatiedatum) zijn volgens de conceptrichtlijn gebaseerd op het gemiddelde van het historisch gemiddelde op staatsleningen en inflatie in de afgelopen twintig jaar volgens cijfers van De Nederlandsche Bank (DNB) en het CBS en de gemiddelde rente en inflatie op basis van een ingroeipad naar de lange termijn rente en inflatie volgens de Ultimate Forward Rate (UFR) voor pensioenfondsen en verzekeraars. De rente en inflatie op de lange termijn (eenentwintig jaar en volgende na kapitalisatiedatum) zijn gebaseerd op het gemiddelde van het historisch gemiddelde op staatleningen volgens cijfers van DNB en inflatie volgens cijfers van het CBS en de lange termijn rente en inflatie afgeleid van de UFR.18) Voor de eerste periode werd uitgegaan van 1,3% rendement en 1,5% inflatie (per saldo een rekenrente van -0,2%), in de tweede periode van 2,2% rendement en 1,6% inflatie (per saldo een rekenrente van 0,6%) en in daarop volgende jaren van 3,6% rendement en 1,9% inflatie (per saldo een rekenrente van 2,7%).

De Letselschade Raad en het Verbond van Verzekeraars konden niet waarderen dat de rechtbank voor de muziek uitliep en lieten in reacties weten dat de richtlijn een conceptversie was en niet kon gelden als “officiële bron”.19) Wellicht vreesden zij een “onbeheersbare” precedentwerking van hun nog niet geaccordeerde conceptrichtlijn. Nadien sloot de rechtbank Midden-Nederland – bekend met de uitspraak van de rechtbank Zeeland West-Brabant en bekend met de reactie van de Letselschade Raad – aan bij de indeling in perioden en percentages van de conceptrichtlijn.20) Ook de Rechtbank Gelderland verwees naar de conceptrichtlijn en sloot daar (min of meer) bij aan.21) Verder (indirect) “succes” van de conceptrichtlijn bleef uit. Op 13 mei 2020 wees de rechtbank Den Haag vervolgens een vonnis22) dat als de voorloper van de Aanbevelingen kan gelden. Dit vonnis werd gevolgd door de Rechtbank Noord-Holland in haar beslissing van 25 november 2020.23) De Rechtbank Den Haag kwam ook tot een indeling in drie periodes, dezelfde als die de rechtbanken Zeeland-West-Brabant, Midden-Nederland (en Gelderland) hanteerden. Zij koos evenwel voor andere percentages rekenrente. De motivering van de rechtbank voor de gehanteerde percentages sluit vrijwel woordelijk aan bij de motivering uit de Aanbevelingen.24) De Aanbevelingen werden ruim een jaar later in juni 2021 gepubliceerd. De Aanbevelingen worden hierna in hun geheel weergegeven, waarna zij worden besproken.

3. De Aanbevelingen (versie juni 2021)

Inleiding

Het LOVCK (Landelijk Overleg Vakinhoud Civiel en Kanton) en het LOVCH (Landelijk Overleg Vakinhoud Civiel Hoven) hebben de volgende aanbevelingen gedaan aan rechters en raadsheren belast met de behandeling van personenschadezaken. Voorstellen voor deze aanbevelingen zijn gedaan door de landelijke Expertgroep Personenschade. Deze expertgroep is onder meer belast met advisering op het gebied van personenschade aan het LOVCK en het LOVCH, mede met het oog op gewenste uniformering in de rechtstoepassing tussen de verschillende gerechten. De expertgroep is aanspreekpunt voor rechters en raadsheren voor vragen op het gebied van personenschade. Deze aanbevelingen strekken landelijk, dus in alle gerechten, tot uitgangspunt, waarvan echter in bijzondere gevallen kan worden afgeweken. Het LOVCK en het LOVCH zullen het uitwisselen van ervaringen met deze aanbevelingen tussen de verschillende rechtbanken stimuleren. Met deze aanbevelingen zijn de vragen die in de praktijk rond de rekenrente in personenschadezaken kunnen rijzen niet uitputtend behandeld. Periodiek worden de aanbevelingen geëvalueerd en aan de hand van de bevindingen zo nodig aangevuld of bijgesteld. De Expertgroep hecht eraan te benadrukken dat het belangrijk is een onderscheid te maken tussen het begroten van de toekomstige jaarschade en het contant maken van die schade. Deze aanbevelingen zien alleen op de tweede stap, het contant maken van de begrote toekomstige jaarschade.

Aanbevelingen

1. Het betreft aanbevelingen: rechters zijn vrij ervan af te wijken wanneer daar goede argumenten voor zijn. Bovendien zijn de rechters uiteraard gebonden aan het partijdebat.

2. De aanbevelingen worden periodiek – eenmaal per jaar – herzien en zo nodig aangepast. Ook in bijzondere situaties waarin het evident is dat de aanbevelingen moeten worden aangepast, bijvoorbeeld bij een grote verandering in de spaarrente of inflatie, kunnen de aanbevelingen tussentijds worden herzien en aangepast.

3. Het uitgangspunt bij het vaststellen van de rekenrente is dat gewaarborgd wordt dat het slachtoffer zijn toekomstschade daadwerkelijk kan dragen.

Toelichting:

De belangen bij het vaststellen van de rekenrente zijn groot. Een te hoge rekenrente kan ertoe leiden dat het slachtoffer dat jaarlijks de begrote jaarschade opneemt en gebruikt al een aantal jaren voor de berekende einddatum de vergoeding heeft opgebruikt. Bovendien mag van het slachtoffer niet gevergd worden dat hij risico’s neemt bij het beleggen van de ontvangen som ineens om op die manier betaling van zijn jaarschade tot aan de eindleeftijd te bewerkstelligen.

4. Er wordt gewerkt met een systeem van drie periodes, elk met een eigen percentage op basis van eigen uitgangspunten.

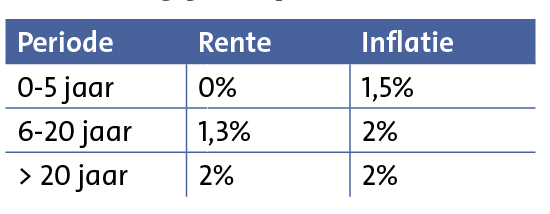

- Voor de jaren 0 tot 5 wordt bij het rendement uitgegaan van de gemiddelde spaarrente op een gewone spaarrekening, deze is nu 0%. Voor de inflatie wordt uitgegaan van de voorspellingen van het CPB voor de komende vijf jaren van de consumentenprijzen.

- Voor de jaren 5 tot 20 wordt bij het rendement uitgegaan van het gemiddelde van de rente op een spaardeposito voor respectievelijk 5 jaar, 10 jaar en 15 jaar. Voor de inflatie wordt uitgegaan van 2%. Dat is het percentage waar de Europese Centrale Bank (ECB) naar streeft en dat ook ongeveer overeenkomt met het langjarig gemiddelde inflatiepercentage. De Ultimate Forward Rate (UFR), een berekende risicovrije rente voor langjarige contracten, die is opgebouwd uit een schatting van de rekenrente en de verwachte inflatie voor de lange termijn, gaat ook uit van een inflatie van 2%.

- Voor de jaren vanaf 20 jaar wordt bij het rendement uitgegaan van de rentecomponent van de UFR.25) Voor de inflatie wordt uitgegaan van de al genoemde 2%.

Toelichting: Ten aanzien van het te verwachten rendement geldt dat het slachtoffer de schade over de eerste vijf jaar niet kan vastzetten; het bedrag is immers op korte tijd nodig. Voor de middellange termijn is het mogelijk een rentedeposito af te sluiten, maar ook dan moet ervoor worden gezorgd dat er steeds een bedrag beschikbaar is om de jaarschade te kunnen compenseren. Om het niet gecompliceerd te maken, gaan we ervan uit dat steeds na 5, 10 en 15 jaar een bedrag vrijvalt voor de komende vijf jaren. Dat betekent dat er deposito’s worden afgesloten voor 5, 10 en 15 jaren. Het gaat dan om deposito’s van Nederlandse banken, waarop het garantiestelsel van toepassing is. (Probleem is dat de garantie geldt tot een bedrag van € 100.000,- per bank). De bijbehorende percentages zijn eenvoudig te vinden op internet, bijvoorbeeld op de sites www.spaarrente.nl en www.moneywise.nl. Natuurlijk is de verdeling in drie periodes van vijf jaar arbitrair. Met deze verdeling wordt geprobeerd een evenwicht te vinden tussen hanteerbaarheid en nauwkeurigheid. Omdat de rentes voor een deposito van 5, 10 en 15 jaar (op dit moment) niet sterk verschillen – ze zijn in alle gevallen laag – is het praktisch effect van een verdeling in drie periodes (en bijvoorbeeld niet in vijf periodes) gering. Om die reden worden de percentages van de drie periodes ook gemiddeld; dat gemiddelde geldt dan voor de gehele periode van in totaal 15 jaar. Wanneer in de toekomst wel noemenswaardige verschillen gaan optreden, wordt de aanbeveling op dit punt aangepast.

Het rendement voor de periode tot 20 (eigenlijk 15) jaar is redelijk in te schatten. Dat wordt lastiger naarmate de toekomst verderaf ligt. Voor de periode vanaf 20 jaar is daarom gekozen voor de UFR, die de rente voor de pensioenfondsen bepaalt. Aan de keuze voor de UFR zitten nadelen (politieke beïnvloeding vanwege de gevolgen voor de pensioenen; bovendien hebben slachtoffers uiteraard niet de beleggingsmogelijkheden van een pensioenfonds), maar een goed alternatief is er niet. De UFR voor de pensioenfondsen benadert de marktrente beter dan die voor verzekeraars. Bovendien sluit de benadering van pensioenfondsen – zekerheid op de langere termijn – goed aan bij de ratio van de rekenrente in het kader van een kapitalisatie van een uitkering voor toekomstige schade.

Wat de inflatie betreft, kiezen we allereerst voor de prijsinflatie (CPI), niet voor de (hogere) looninflatie, zoals in de literatuur (vgl. noot Laumen bij uitspraak rechtbank Midden-Nederland)26) wel wordt bepleit. De reden daarvan is dat met de looninflatie al rekening wordt gehouden in de begroting van de jaarschade (bij de rekening van het inkomen in de fictieve situatie wordt doorgaans uitgegaan van een stijging van het loon). De inflatie op de korte termijn is redelijk goed te voorspellen – het CPB doet dat periodiek – op de lange termijn wordt het lastiger. Door voor de middellange en lange termijn te kiezen voor de inflatiecomponent in de UFR baseren we ons op kennis van de instantie die geacht wordt het het beste te weten en ook de middelen heeft om de inflatie te beïnvloeden in de richting van het gewenste/verwachte percentage. De onderstaande tabel geeft een indruk waar de rekenrente op basis van deze uitgangspunten en naar de nu bekende gegevens op uitkomt.

Nb. Een probleem met een verdeling in drie periodes, is dat voor elk van de drie periodes een eigen contante waarde berekend moet worden. Wanneer, bijvoorbeeld, voor de eerste periode gerekend wordt met -1,5% (0 en 1,5) en voor de middellange periode met 0%, is het redelijk om voor het bedrag dat gemoeid is met de schade voor de middellange periode al vanaf de peildatum rekening te houden met de rekenrente voor die periode (de rente wordt immers ook vanaf de peildatum genoten).

4. De Aanbevelingen zijn wenselijk

In om en nabij de 300 personenschadegevallen per jaar speelt de rekenrente een rol, aldus het Verbond van Verzekeraars.27) Gelet op de zaken waar het om gaat, gevallen met blijvende, vaak ernstige gevolgen voor het slachtoffer, een belangrijke groep gevallen. Daarnaast wordt de rekenrente in de literatuur als veel bediscussieerd onderwerp tijdens het schaderegelingstraject genoemd en wordt in letselschadedossiers die langer dan twee jaar in beslag nemen, de thans bestaande onduidelijkheid over de rekenrente genoemd als bijkomende verklaring voor een nog langere duur van de letselschadeafwikkeling.28) En hoewel (nog) niet alle uitspraken bij rechtbanken en hoven worden gepubliceerd en er derhalve geen volledig beeld is van het totaal aantal zaken waarin de rekenrente een rol speelde29), komt uit de gepubliceerde rechtspraak naar voren dat de laatste jaren in enige tientallen uitspraken de vraag naar “de juiste” rekenrente aan de orde is gekomen. In verschillende uitspraken zijn verschillende oplossingen gepropageerd door partijen en door de rechtspraak gesanctioneerd.

Gezegd kan worden dat er thans geen eenheid van rechtspraak lijkt te zijn.30) Dit is niet per se erg. Er is immers best wat voor te zeggen om gedurende enige tijd ‘vele bloemen te laten bloeien’. Verscheidenheid kan de kwaliteit van rechtspraak bevorderen, nieuwe inzichten bieden en de rechtsontwikkeling daarmee stimuleren. Echter, er moet wel voor worden gewaakt dat de eisen van rechtsgelijkheid31) en rechtszekerheid, en daarmee de eis van rechtseenheid niet te zeer in het gedrang komen.32) Daar komt bij dat voor wat betreft de rekenrente de onduidelijkheid nu al een flink aantal jaren bestaat. Daarbij kan de bestaande rechtsoneenheid33) ook negatieve gevolgen hebben voor de voorspoedige afwikkeling van het buitengerechtelijke traject, waarbinnen het overgrote deel van de (ook ernstiger) letselschadegevallen wordt afgedaan, en lijkt zij dit ook al te hebben.

Hoewel het aantal gevallen waarin de rekenrente moet worden toegepast in absolute aantallen wellicht beperkt is, en (een grotere mate van) rechtseenheid door middel van hoger beroep en (in dit soort gevallen, in (zeer) beperkte mate) door cassatie (wellicht nog) zou kunnen worden bereikt, lijkt mij tegen de hiervoor geschetste achtergrond (de publicatie van) de Aanbevelingen een wenselijke ontwikkeling. Opgemerkt kan hierbij worden dat op dit terrein mijns inziens geen taak voor de wetgever is weggelegd. Schadevergoedingsrecht is rechtersrecht. De wetgever heeft zich bewust terughoudend opgesteld. De rechter heeft op grond van art. 6:97 jo 6:105 BW veel vrijheid bij het begroten van nog niet ingetreden schade. Wanneer de rechtspraak binnen het zeer ruime kader dat de wetgever haar heeft geboden een aantal piketpaaltjes slaat – buiten concrete gevallen om – om te waarborgen dat de haar toebedeelde taak naar behoren kan vervullen, lijkt de rechtspraak haar bevoegdheden die zij vanuit staatsrechtelijk oogpunt heeft, niet te overschrijden. Bovendien, rechters zijn vrij van de Aanbevelingen af te wijken wanneer daar goede argumenten voor zijn en zijn steeds gebonden aan het partijdebat.

De vraag kan verder worden gesteld of hier een taak voor de Letselschade Raad ligt, althans had moeten liggen. Hij heeft immers in het verleden de nodige, succesvolle richtlijnen opgesteld die op een breed draagvlak kunnen rekenen, en die leiden tot een rechtsgelijker en doelmatiger schadeafwikkeling, werkte al aan een conceptrichtlijn en lijkt ook nog steeds voornemens met een “eigen” richtlijn te komen, en kan bovendien een richtlijn opstellen die – bij aanname – op een breed draagvlak kan rekenen, en op die wijze partijen de facto kan “binden”. Een richtlijn van de Letselschade Raad heeft een met de Aanbevelingen overlappende doelstelling (in de woorden van de Letselschade Raad: gelijke gevallen gelijk behandelen en discussie voorkomen, zodat zaken sneller kunnen worden geregeld).34) Zo bezien, maakt het geen verschil of de rechtspraak of de Letselschade Raad enige aanbevelingen of richtlijnen (laten) opstellen.35) De Aanbevelingen zullen de buitengerechtelijke praktijk ook richting kunnen geven aangezien de betrokkenen bij buitengerechtelijke schadeafwikkelingen zich zullen (moeten) richten naar hetgeen de rechter in voorkomend geval zou kunnen beslissen ten aanzien van de rekenrente aan de hand van de Aanbevelingen. Het is dan wel zaak dat de Aanbevelingen inhoudelijk overtuigen.36) Dit brengt mij tot de inhoud van de aanbevelingen.

5. Bespreking van de inhoud van de Aanbevelingen

In de rechtspraak wordt aangenomen dat het uitgangspunt bij de begroting van toekomstige schade is dat het slachtoffer de grootst mogelijke zekerheid wordt geboden dat ook in de toekomst te derven inkomsten en/of te lijden schade wordt uitgekeerd.37) De Aanbevelingen stellen dan ook terecht voorop dat bij het vaststellen van de rekenrente gewaarborgd moet zijn dat het slachtoffer zijn toekomstige schade daadwerkelijk kan dragen, dat een te hoge rekenrente ertoe kan leiden dat het slachtoffer dat jaarlijks de begrote jaarschade opneemt en gebruikt al een aantal jaren voor de berekende einddatum de vergoeding heeft opgebruikt en dat van het slachtoffer niet gevergd kan worden dat hij risico’s neemt bij het beleggen van de ontvangen som ineens om op die manier betaling van zijn jaarschade tot aan de eindleeftijd te bewerkstelligen. Ik kan mij tegen de achtergrond van deze uitgangspunten vinden in de indeling in drie perioden en de motivering voor die indeling. Ik vermoed ook dat de indeling in drie perioden op weinig weerstand zal stuiten in de praktijk, ook nu de Letselschade Raad in haar concept deze indeling volgde.38) Dat gezegd hebbende wordt de kern van de vraag naar “de juiste” rekenrente(s) voor elk van de drie perioden daarmee de vraag naar wat de beste referentiebronnen39) zijn voor rendement en inflatie, waarmee ik bedoel welke gegevens van welke overheids- of private instanties de beste “voorspellers” zijn van het te verwachten rendement en de te verwachten inflatie voor de contant te maken som ineens, en wel voor de korte, middellange en lange termijn. Ik bespreek dit per periode.

0 tot 5 jaar - De in de Aanbevelingen gehanteerde redeneringen ten aanzien van rendement en inflatie voor de periode van 0 tot 5 jaar zijn mijns inziens overtuigend. Veel laag-risico rendement valt immers redelijkerwijs niet te verwachten de eerste vijf jaar, en de begrote bedragen zijn ook vrijwel direct nodig; een “voorspeller” voor rendement is dan ook niet nodig. Daarentegen is het bedrag wel direct onderhevig aan inflatie.

6 tot 20 jaar - In de periode van 6 tot 20 jaar lijken spaardeposito’s inderdaad de aangewezen weg om (nog) enig laag-risico rendement te halen. Ook de redenering ten aanzien van de gehanteerde inflatiecijfers (prijsinflatie in plaats van looninflatie) voor beide perioden is mijns inziens overtuigend. En vooral hier geldt dat de mogelijkheid tot jaarlijkse – of zelfs tussentijdse – aanpassing van de Aanbevelingen, de nodigde flexibiliteit biedt. Wat ongelukkig is, is dat niet is uiteengezet (bijvoorbeeld in een addendum) op welke concrete gegevens het percentage rendement is gebaseerd dat is vermeld in de Aanbevelingen voor de periode 6 tot 20 jaar. In een eerste commentaar op de Aanbevelingen is al betoogd dat de rente over de periode 6 tot 20 jaar kennelijk niet 1,3%, maar hoogstens 0,5% zou moeten bedragen. Een mogelijk probleem lijkt te zijn dat de door het LOVCK en het LOVCH genoemde bronnen, die als voorbeeldbronnen voor de benodigde gegevens worden genoemd, de websites moneywise.nl en spaarrente.nl, niet altijd de meest actuele rentestanden weer lijken te geven, althans hebben weergegeven.40)

Na 20 jaar - Het debat wat de beste indicator is om het hypothetische rendement na 20 jaar te schatten, lijkt nooit definitief te kunnen worden beslecht. Probleem is dat er geen, althans nauwelijks een markt is voor veilige producten met een dergelijke lange horizon. De discussie over onder- of overcompensatie voor een zo ver weg liggende termijn suggereert mijns inziens een precisie die er niet is.41) De toekomst is te onzeker.42) De Aanbevelingen noemen de Ultimate Forward Rate (UFR) als referentiebron voor mogelijk rendement van de benadeelde op de uit te keren vergoeding voor zijn jaarschades die twintig jaar na de peildatum liggen. De voorgestelde UFR is de door de Nederlandsche Bank (DNB) geïntroduceerde UFR voor pensioenfondsen. Deze UFR dient er, simpel gezegd, toe om de waarde van obligaties en rentederivaten met zeer lange looptijden goed te kunnen bepalen. Het strekt te ver om de technische achtergrond van deze “langetermijnrente” hier verder uiteen te zetten. Ik kan mij vinden in de motivering van de Aanbevelingen dat bij (vooralsnog) een gebrek aan beter de UFR, an sich, een te billijken richtsnoer is. Echter, ook het rendementspercentage dat afgeleid wordt van de UFR en dat wordt vermeld in de Aanbevelingen lijkt te hoog, ook wanneer wordt uitgegaan van de gegevens van juni 2021.43) Ook dit punt verdient aandacht in een volgende versie van de Aanbevelingen.

6. Enige suggesties

De Aanbevelingen zijn een rechtersregeling, een product van rechterlijke samenwerking.44) Het beoogde doel van dit soort aanbevelingen is tweeledig: het vermijden van uiteenlopende uitspraken (eenheid van rechtspraak), om daarmee de rechtsgelijkheid en rechtszekerheid te vergroten, en de verhoging van de efficiëntie van de rechtspleging. De Aanbevelingen zelf spreken kortweg van “uniformering”. Het lijkt aannemelijk dat de Aanbevelingen een uniformerend effect kunnen hebben, de rechtseenheid kunnen bevorderen en op in ieder geval dit deelonderwerp een efficiënte(re) afwikkeling van letselschades kunnen bevorderen. Het lijkt ook alleszins aannemelijk dat de betrokkenen bij buitengerechtelijke schadeafwikkelingen zich zullen (moeten) richten naar hetgeen de rechter in voorkomend geval zou kunnen beslissen ten aanzien van de rekenrente aan de hand van de Aanbevelingen. Het is dan wel zaak dat de Aanbevelingen overtuigen en geen vragen oproepen over de gebruikte referentiebronnen. Het zou daarom mijns inziens goed zijn als in een update van de Aanbevelingen, die bij voorkeur op korte termijn het licht ziet, uitgebreider dan nu wordt weergegeven welke gegevens ((i) welke banken, (ii) welk type (spaar)deposito’s (iii) welke rentes, tegen (iv) welke datum) zijn gebruikt om uiteindelijk tot het gemiddelde rentepercentage te komen voor de berekening van het rendement op de middellange termijn (6 tot 20 jaar). Ook verdient de keuze voor de UFR aandacht, in het bijzonder ook nu de methodiek voor de vaststelling van de UFR de komende tijd kennelijk zal wijzigen.

Tot slot, de opstellers van de Aanbevelingen hebben de mogelijkheid om te overleggen met een brede(re) kring van belanghebbenden dan enkel de rechterlijke macht zelf. Zij kunnen dus ook met de Letselschade Raad overleggen om zo een breed draagvlak te creëren voor de Aanbevelingen. Voor zover dit overleg met “de branche” er niet is geweest voorafgaand aan de publicatie van de Aanbevelingen, zouden de opstellers alsnog een informerend overleg met de Letselschade Raad en/of de diverse daarin vertegenwoordigde partijen kunnen hebben. Niet in de laatste plaats omdat vermeden zou moeten worden dat er een concurrerende set van aanbevelingen/richtlijnen zou verschijnen (het Verbond van Verzekeraars heeft te kennen gegeven nog steeds een eigen regeling te willen opstellen).45) Dit leidt tot rechtsonzekerheid en daarmee tot een inefficiënte afwikkeling van de personenschadezaken waarin de rekenrente een rol speelt. Dat is in niemands belang.

1. Zie hierover R.M.J.T. van Dort en E.S. Groot, 'De redelijke verwachting ten aanzien van de rekenrente', TVP 2019, p. 84 met verdere verwijzingen, en D.C. Theunis, 'Kapitalisatie van schadevergoeding bij lage rentestanden', TvPP 2020, p. 99-101.

2. Zie R.Ph Elzas, Handboek Personenschade 3070.10.1 met een overzicht van jurisprudentie (tot en met 16 april 2015), waarin over een periode van bijna 30 jaar, startend midden jaren 80, een redelijk consistente lijn valt te ontwaren, in die zin dat in de meerderheid van de aangehaalde uitspraken een rekenrente van 3% wordt gehanteerd. De rechtspraak achtte zich tot enige jaren in zekere zin wellicht ook gebonden aan deze “3%-norm” Zie hierover A.J. Akkermans, 'Normering van schadevergoeding: een inleidend commentaar', TvP 2002, p. 102. “Een knappe jongen die de rechter weet over te halen om daarvan af te wijken!”, aldus Akkermans.

3. “Een op schrift gestelde algemene regel (dan wel een complex van zulke regels); die is vastgesteld door een of meer rechters, anders dan in de vorm van een beslissing in een concrete zaak; en die betrekking heeft op de invulling van een bepaalde vorm van beslissingsruimte die de rechter heeft ten aanzien van de behandeling of beslissing van zaken.” Zie: K. Teuben, Rechtersregelingen in het burgerlijk (proces)recht, diss. Leiden, Kluwer: Deventer 2005, p. 7.

4. Kenbaar via https://www.rechtspraak.nl/SiteCollectionDocuments/aanbevelingen-rekenr…

5. Hebly heeft onder meer in verband hiermee ervoor gepleit om als uitgangspunt te hanteren dat schade die periodiek wordt geleden, periodiek uit te keren, met als voordeel dat het investeringsprobleem gekoppeld aan een som ineens blijft liggen bij de verzekeraar van de schadeveroorzaker. Zie M. Hebly, Begroting van personenschade: welke lessen zijn er nog te leren, in: T. Hartlief e.a., LSA Revisited: welke lessen zijn er nog te leren?, Boom Juridisch: Den Haag 2020, p. 155-157, met verdere verwijzingen.

6. De peildatum kan gelijk zijn aan de datum van de toewijzing van de vordering tot schadevergoeding (de datum van de uitspraak), maar kan ook een eerdere datum zijn (bijvoorbeeld de datum van het ongeval) of later (de datum van de medische eindtoestand). Zie hierover HR 17 oktober 1997, ECLI:NL:HR:1997:ZC2461, NJ 1998/508 (Eerste Peildatum-arrest), HR 11 juli 2003, ECLI:NL:PHR:2003:AF7884, NJ 2003/603 (Tweede Peildatum-arrest) en HR 30 november 2007, NJ 2012/613 (Derde Peildatum-arrest).

7. HR 30 augustus 2019, ECLI:NL:HR:2019:1291, NJ 2020/120, m.nt. S.D. Lindenbergh.

8. HR 15 december 2017, ECLI:NL:HR:2017:3145, NJ 2018/193 m.nt. S.D. Lindenbergh, r.o. 3.5.2, verwijzend naar HR 15 mei 1998, ECLI:NL:HR:1998:ZC2654, NJ 1998/624 (Vehof/Helvetia),r.o. 3.5.1 en HR 14 januari 2000, ECLI:NL:HR:2000:AA4277, NJ 2000/437 m.nt. C.J.H. Brunner (Van Sas/Interpolis), r.o. 3.4.

9. HR 14 januari 2000, ECLI:NL:HR:2000:AA4277, NJ 2000/437 met annotatie C.J.H. Brunner, r.o. 3.5.

10. HR 17 februari 2017, ECLI:NL:HR:2017:273, NJ 2017/115, r.o.3.3.2.

11. Het moment waarop de som ineens geacht wordt een rendement op te leveren, wordt de valutadatum of kapitalisatiedatum genoemd.

12. Als over de rekenrente wordt gesproken, wordt steeds het saldo van rendement en inflatie bedoeld. Dit is iets anders dan rekenen met het resultaat van de som “rente minus inflatie”. Laumen-de Valk rekent voor dat rekenen met de “losse elementen” rente en inflatie tot andere resultaten leidt, dan rekenen met “enkel” de rekenrente (ten onrechte) opgevat als rente minus inflatie, zie J. Laumen-de Valk, 'Reactie op artikel “Rekenrente, VR 2013, 67” ', VR 2013, p. 409-411.

13. Zie hierover R.M.J.T. van Dort en E.S. Groot, 'De redelijke verwachting ten aanzien van de rekenrente', TVP 2019, p. 84 met verdere verwijzingen.

14. Zie recent o.m. D.C. Theunis, 'Kapitalisatie van schadevergoeding bij lage rentestanden', TvPP 2020, p. 99-101; E.W. Bosch, Rendement en inflatie, annotatie bij Rb. Den Haag 13 mei 2020, ECLI:NL:RBDHA: 2020: 4169 (Allianz/X); zie ook R.M.J.T. van Dort en E.S. Groot, a.w., p. 84 met verdere verwijzingen.

15. Aldus het Verbond voor Verzekeraars, zie: https://www.verzekeraars.nl/publicaties/actueel/nieuwe-aanbevelingen-re….

16. Zie voetnoot 4.

17. Rb. Zeeland-West-Brabant 9 juli 2019, ECLI:NL:RBZWB:2019:3178, RAV 2019/89, VR 2020/68.

18. De Ultimate Forward Rate is eenvoudig gezegd een “langetermijnrente”, zie hierna onder de Inhoud van de Aanbevelingen.

19. https://deletselschaderaad.nl/actueel/conceptrichtlijn-rekenrente-nog-o… en https://deletselschaderaad.nl/actueel/conceptrichtlijn-rente-en-inflati… en zie ook https://www.verzekeraars.nl/publicaties/actueel/verbond-verbaasd-over-r….

20. Zij zeilde om de kritiek van de Letselschade Raad en het Verbond van Verzekeraars heen en overwoog dat zij uitsluitend overwegingen zou betrekken die zien op de uitgangspunten voor het normeren en geen argumenten die zien op een al dan niet bestaand of verondersteld draagvlak voor normering. Rb. Midden-Nederland 25 september 2019, ECLI:NL:RBMNE:2019:4559, RAV 2020/9.

21. Rb. Gelderland 14 april 2021 ECLI: NL:RBGEL:2021:2894.

22. Rb. Den Haag 13 mei 2020, ECLI:NL:RBDHA: 2020: 4169.

23. Rb. Noord-Holland 25 november 2020, ECLI:NL:RBNHO:2020:9743.

24. Zie r.o. 4.31-4.33.

25. Er is een UFR voor pensioenfondsen, op basis van regelgeving van DNB en voor verzekeraars op basis van Europese regels. De percentages verschillen; die van verzekeraars is hoger.

26. De Aanbevelingen verwijzen naar de noot bij Rechtbank Midden-Nederland 25 september 2019, ECLI:NL:RBMNE:2019:4559, JA 2019/174, waarin J. Laumen-de Valk pleit voor hantering van de looninflatie.

27. https://www.verzekeraars.nl/publicaties/actueel/nieuwe-aanbevelingen-re….

28. Hoewel de rekenrente in dergelijke gevallen niet het enige probleem zal zijn. R. Rijnhout e.a., Langlopende letselschadezaken, Een empirisch-juridisch onderzoek naar kenmerken van letselschadezaken die niet binnen twee jaar zijn afgesloten, Boom Juridisch: Den Haag 2020, p. 43.

29. Per 1.000 relevante zaken publiceren rechtbanken er gemiddeld 50 en hoven 256, zie Jaarverslag van de Rechtspraak 2020, p. 63.

30. Zie Hof Amsterdam 16 april 2019, ECLI:NL:GHAMS:2019:1299: rekenrente 2%, voor 38 jaarlijkse betalingen, vanaf 2011; Hof Arnhem-Leeuwarden 29 januari 2019, ECLI:NL:GHARL:2019:801: vanaf 2017 - 0-5 jaar rekenrente 2%, 6-20 jaar rekenrente 3%; Hof ’s-Hertogenbosch 22 januari 2019, ECLI:NL:GHSHE:2019:199: 2020-2037 rekenrente 2%; Hof Arnhem-Leeuwarden 31 maart 2015, ECLI:NL:GHARL:2015:2350: 0-10 jaar 1% rekenrente (tot 1 januari 2018), daarna 3%; Hof ‘s-Hertogenbosch 5 november 2013, ECLI:NL:GHSHE:2013:5188, rekenrente 2,2% voor een periode van maximaal 20 jaar. Zie ook: Rb. Gelderland 21 juli 2021 ECLI:NL:RBGEL:2021:3828 0-5 jaar rekenrente - 1,5%, 6-20 jaar rekenrente - 0,6 % en > 20 jaar rekenrente 0%; Rb. Gelderland 12 mei 2021, ECLI:NL:RBGEL:2021:3685 1,5% rendement over hele periode; Rb. Gelderland 14 april 2021, ECLI:NL:RBGEL:2021:2894 een rendement van 1% en een inflatie van 1% gedurende de eerste vijf jaar en daarna van respectievelijk 3% en 2%; Gerecht in Eerste Aanleg van Curaçao 29 maart 2021, ECLI:NLOGEAC:2021:82, 1% rekenrente voor korte termijn; Rb. Noord-Holland 25 november 2020, ECLI:NL:RBNHO:2020:9743, sluit aan bij Rb. Den Haag 13 mei 2020; Rb. Den Haag 13 mei 2020, ECLI:NL:RBDHA:2020:4169: 0-5 jaar rekenrente -1,5%, 6-20 jaar rekenrente -0,7%, daarna 20 jaar rekenrente 0%; Rb. Midden-Nederland 15 april 2020, ECLI:NL:RBMNE:2020:2278: 0-5 jaar rekenrente -0,2%, 6-20 jaar rekenrente 0,6%, daarna rekenrente 1,7%; Rb. Gelderland 9 oktober 2019, ECLI:NL:RBGEL:2019:4509: 0-5 jaar rekenrente 0%, 6-10 jaar rekenrente 1%, 11-20 jaar rekenrente 1,5%, daarna 20 jaar rekenrente 2%; Rb. Midden-Nederland 25 september 2019, ECLI:NL:RBMNE:2019:4559, RAV 2020/9: 0-5 jaar rekenrente -0,2%, 5-20 jaar rekenrente 0,6%, jaren daarna rekenrente 1,7%; Rb. Zeeland-West-Brabant 9 juli 2019, ECLI:NL:RBZWB:2019:3178, RAV 2019/89: 0-5 jaar rekenrente -0,2% rekenrente, 15-20 jaar rekenrente 0,6%, jaren daarna rekenrente 1,7%. Zie ook J.F. Vermeulen, 'Begroten van toekomstschade in een som ineens – rekenrentescenario’s 2018', VR 2018, p. 215 die naast de 3% norm een lijn ontwaart in de letselschadepraktijk waarin gedurende de 0-5 jaar 0% rekenrente en vervolgens 2,2% werd gehanteerd.

31. Het gaat er dan niet zo zeer om dat gelijke gevallen een gelijke rekenrente krijgen. Gelijke gevallen bestaan immers niet. Het gaat dan om – binnen de juridische kaders voor de vaststelling van toekomstige schade en de kapitalisatie daarvan – het gelijke gebruik van bepaalde referentiebronnen die kunnen worden gebruikt om rendement en inflatie vast te stellen voor op voorhand afgebakende perioden (zie ook de paragrafen over de inhoud van de Aanbevelingen).

32. Vgl. S.K. Martens, ‘Mogelijkheden en grenzen van rechterlijke samenwerking’, Prinsengrachtreeks 1997/4 p. 7-14.

33. Een term gemunt door Snijders, zie H.J. Snijders, ‘Inleiding: vermogensrecht en rechtsoneenheid in verscheidenheid’, in: E.M. Hoogervorst (red.), Rechtseenheid en vermogensrecht, Deventer: Kluwer 2005, p. 1.

34. Zie: https://deletselschaderaad.nl/richtlijnen/.

35. Wellicht speelde bij het LOVCK en LOVCH mee bij hun beslissing de Aanbevelingen te publiceren dat de Letselschade Raad zijn conceptrichtlijn van 2017 niet heeft gefinaliseerd (hoewel hij kennelijk nog wel voornemens is een richtlijn op te stellen).

36. De vraag of, en zo ja, in welke mate de Aanbevelingen bindend zijn voor de rechterlijke macht, en hoe die binding (al dan niet) kan worden geconstrueerd, blijft hier verder rusten.

37. Zie HR 24 april 1959, NJ 1959/603, aangehaald door Rb. Den Haag 13 mei 2020, ECLI:NL:RBDHA:2020/4169.

38. Ook Kremer – dé pleitbezorger van een betere en zo harmonieus mogelijke afhandeling van letselschade – vindt een indeling in perioden ook een goed idee, zie J.W. Bockwinkel en Chr. H. van Dijk, 'Ter afscheid: terugblikken en ver kijken. Interview met Theo Kremer', TvP 2020, p. 9.

39. Deze term wordt gebruikt in de conceptrichtlijn van de Letselschade Raad.

40. Zie S.C de Leede, Percentages in Aanbevelingen rekenrente nu al achterhaald?, blog raadpleegbaar via https://www.dennekamp-letselschade.nl/percentages-in-aanbevelingen-reke…

41. Zie anders H. Tiemersma, Rekenrente: welke kant gaat het op?, raadpleegbaar via: https://platformpersonenschade.verzekeraars.nl/wp-content/uploads/Unorg…

42. Zo schreef Brunner in zijn noot bij Hof ’s-Hertogenbosch van 10 juli 1979, een arrest dat zag op rekenrente (VR 1980/1) al: “Ik zou begrip hebben voor de rechter die het antwoord op dit soort vragen te onzeker acht om daarover uitspraken te doen.”

43. Bijkomend probleem is dat de UFR zelf geen rustig bezit is. Op dit moment wordt de UFR die sinds juli 2015 wordt gebruikt (de UFR gebaseerd op het (voortschrijdend) 120-maands gemiddelde van de 20-jaars forward rate) stapsgewijs kennelijk vervangen door een nieuwe UFR (waarbij de UFR gebaseerd wordt op de 30-jaars forward rate in plaats van de 20-jaars forward rate). De oude en de nieuwe UFR kennen nu al een verschillende geprognosticeerde rendementen. Zie hierover: https://home.kpmg/nl/nl/home/insights/2021/03/ultimate-forward-rate.html. Een vraag die rijst is of de 30-jaars forward rate nog wel past bij de “behoefte” aan een geprognosticeerd rendement voor de periode na 20 jaar. Immers, het startpunt in de nieuwe methodiek lijkt te komen te liggen bij 30 jaar.

44. Zie hierover K. Teuben, Rechtersregelingen in het burgerlijk (proces)recht, diss. Leiden, Kluwer: Deventer 2005.

45. Zie voetnoot 15.